智能电表是智能电网的基石。智能电表和用电信息采集系统产品作为智能电网建设的关键终端产品之一,对于电网实现信息化、自动化、互动化具有重要支撑作用,随着智能电网投资的快速增长,其市场和盈利空间亦快速拓展。智能电表是一种新型的电子式电能表,它由测量单元、数据处理单元等组成,具有电能量计量、实时监控、自动控制、信息交互及数据处理等功能。智能电表的广泛应用能够提高电力企业的经营效率,促进节能减排,增强电力系统的稳定性。

参考观研天下发布《2019年中国智能电表行业分析报告-市场行情监测与发展战略规划》

根据国家能源局公布的数据,我国全社会用电量持续增长,由2011年的46928亿千瓦时增长至2018年的68449亿千瓦时,年均复合增长率为4.69%。全社会用电量的增长对用电设备的投资有强烈的带动作用。我国社会用电量在未来十五年内将会稳步增长,预计2020年全社会用电量将达到8~8.81万亿千瓦时。

由于智能电网的全面建设和农村电网改造升级等促进因素,智能电表市场发展势头迅猛,截至 2018 年底,国家电网智能电表累计安装约 4.7 亿只,覆盖了服务区域内 99.5%以上的用户。按照国家“十三五”规划,2020 年我国将全面进入“电网 2.0”时代,实现智能电能表 100%覆盖。近年来,国网加快推进智能配用电网建设,但伴随着国家电网智能电表趋于完全覆盖,智能电表新装增量空间不断缩小。

国家电网公司 2017 年各类智能电表招标总量约 4600 万只,2018 年招标总量约 5650 万只,同比增长22.83%。2019 年国家电网公司第一批招标智能电表总量已达 3816 万只,同比增长达 23.62%,单相表和三相表产品均有增长。若保持这个增长趋势,2019 年招标总量预计可达 7000 万只。2019 年或成为智能电表招标增长的拐点,给智能电表制造企业带来市场空间。

随着我国智能电网建设的快速实施以及电能表轮换工作的开展,作为智能电网用电环节的重要组成部分,智能电表和用电信息采集设备的需求将在未来一段时期内持续增长。

参考观研天下发布《2019年中国智能电表行业分析报告-市场行情监测与发展战略规划》

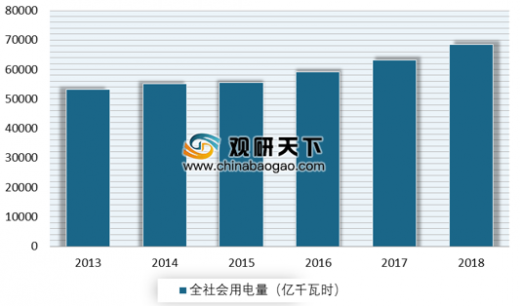

根据国家能源局公布的数据,我国全社会用电量持续增长,由2011年的46928亿千瓦时增长至2018年的68449亿千瓦时,年均复合增长率为4.69%。全社会用电量的增长对用电设备的投资有强烈的带动作用。我国社会用电量在未来十五年内将会稳步增长,预计2020年全社会用电量将达到8~8.81万亿千瓦时。

2013-2018年我国全社会用电情况

数据来源:国家能源局

由于智能电网的全面建设和农村电网改造升级等促进因素,智能电表市场发展势头迅猛,截至 2018 年底,国家电网智能电表累计安装约 4.7 亿只,覆盖了服务区域内 99.5%以上的用户。按照国家“十三五”规划,2020 年我国将全面进入“电网 2.0”时代,实现智能电能表 100%覆盖。近年来,国网加快推进智能配用电网建设,但伴随着国家电网智能电表趋于完全覆盖,智能电表新装增量空间不断缩小。

国家电网公司 2017 年各类智能电表招标总量约 4600 万只,2018 年招标总量约 5650 万只,同比增长22.83%。2019 年国家电网公司第一批招标智能电表总量已达 3816 万只,同比增长达 23.62%,单相表和三相表产品均有增长。若保持这个增长趋势,2019 年招标总量预计可达 7000 万只。2019 年或成为智能电表招标增长的拐点,给智能电表制造企业带来市场空间。

2013-2019年H1我国国网智能电表招标数量

数据来源:国家统计局

随着我国智能电网建设的快速实施以及电能表轮换工作的开展,作为智能电网用电环节的重要组成部分,智能电表和用电信息采集设备的需求将在未来一段时期内持续增长。

资料来源:国家统计局,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。