集成电路行业作为全球信息产业的基础,在产业资本的驱动下,已逐渐成为衡量一个国家或地区综合竞争力的重要标志和地区经济的晴雨表。集成电路产品的广泛应用推动了电子时代的来临,也成为现代日常生活中必不可少的组成部分。其中,电子化学品是电子工业重要的支撑材料之一,其质量的好坏,不但直接影响到电子产品的质量,而且对微电子制造技术的产业化有重大影响。IC产业的发展要求电子化学品产业与之同步。因此,电子化学品成为世界各国为发展电子工业而优先开发的关键材料之一。

参考观研天下发布《2019年中国集成电路市场分析报告-市场深度调研与发展趋势研究》

目前,电子化学品主要应用在芯片的制造和封装测试领域。电子化学品占整个IC制造成本的10%-20%左右。2018年,全球集成电路用电子化学品行业市场规模为609亿美元,比2017年增长11.7%。

从产品结构来看,2018年半导体化学品中硅片及硅基材占比29%,电子气体占比14%,掩膜版占比14%,光刻胶配套试剂占比8%,CMP材料占比7%,化学试剂占比6%,光刻胶占比6%,靶材占比3%。

集成电路领域在经历了20世纪和21世纪初的快速增长后,全球半导体产业产值已逐渐步入平稳期。原本对行业拉动较大的产品(如PC)市场增速趋缓,而新产品(如智能手机和平板电脑)的加入带来了新的增长动力。虽然全球集成电路市场增速放缓,但是亚太地区,特别是中国国内的集成电路产业增速远远高于全球其他地区。

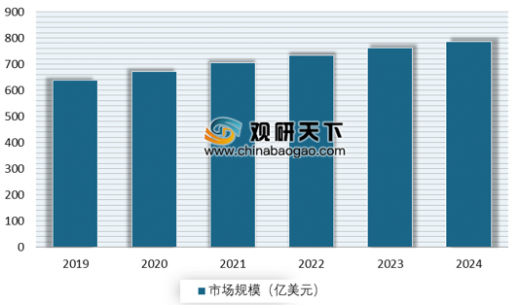

预计2019-2024年,全球集成电路用电子化学品市场将保持5%左右的增速,到2024年,市场规模将接近800亿美元。

参考观研天下发布《2019年中国集成电路市场分析报告-市场深度调研与发展趋势研究》

目前,电子化学品主要应用在芯片的制造和封装测试领域。电子化学品占整个IC制造成本的10%-20%左右。2018年,全球集成电路用电子化学品行业市场规模为609亿美元,比2017年增长11.7%。

2014-2018年全球集成电路用电子化学品市场规模增长情况

数据来源:SEMI

从产品结构来看,2018年半导体化学品中硅片及硅基材占比29%,电子气体占比14%,掩膜版占比14%,光刻胶配套试剂占比8%,CMP材料占比7%,化学试剂占比6%,光刻胶占比6%,靶材占比3%。

2018年全球集成电路用电子化学品产品结构

数据来源:SEMI

集成电路领域在经历了20世纪和21世纪初的快速增长后,全球半导体产业产值已逐渐步入平稳期。原本对行业拉动较大的产品(如PC)市场增速趋缓,而新产品(如智能手机和平板电脑)的加入带来了新的增长动力。虽然全球集成电路市场增速放缓,但是亚太地区,特别是中国国内的集成电路产业增速远远高于全球其他地区。

预计2019-2024年,全球集成电路用电子化学品市场将保持5%左右的增速,到2024年,市场规模将接近800亿美元。

2019-2024年全球集成电路用电子化学品市场规模预测

数据来源:SEMI

资料来源:SEMI,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。