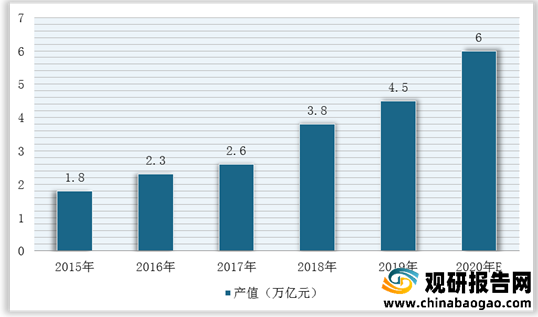

近年来,在国家政策和下游市场的双重推动下,我国新材料产业规模不断,2020年预计产值超6万亿元。其中,稀土功能材料、电子材料、先进储能材料、光伏材料、有机硅、超硬材料、特种不锈钢、玻璃纤维及其复合材料等产能居世界前列。

在市场竞争方面,美国、日本、欧洲等国家或地区凭借着先进的技术及经验优势,处于市场垄断地位,而我国众多新材料细分领域龙头企业相较于第一梯队的美日欧国家企业产品线较为单一,位于市场第二梯队。

一、美国电子材料市场

1.美国电子材料市场分析

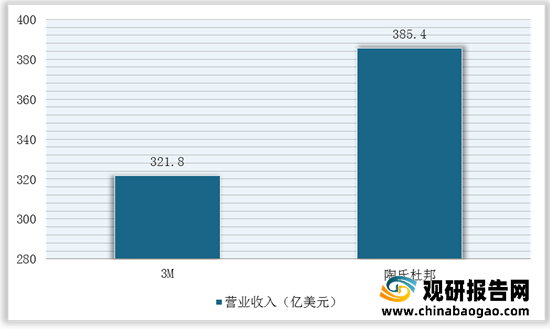

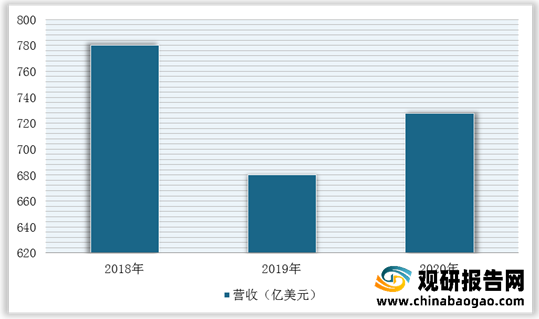

目前,美国材料代表性企业有3M/霍尼韦尔/GE/陶氏杜邦,其中3M营收规模大,净利润最高。根据数据显示,2020年,3M营收321.8亿美元,仅次于巴斯夫和陶氏,全年净利润53.84亿美元,整体经营状况较好。

2.龙头企业运营特征——以3M为例

(1)3M得产品线丰富,下游多元化

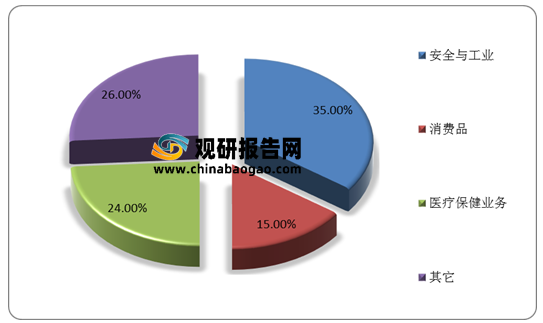

近年来,3M凭借着丰富产品线和多元化下游领域优势,逐渐从最初小规模的采矿厂逐渐成长为多元化跨国制造业巨头,拥有思高胶带、汽车窗膜、各类电子材料等众多代表性产品,下游领域包括材料、电子、能源、医疗保健、日常消费等。在营收结构方面,安全与工业是3M的发家业务线,2020年营收118亿美元,占比达35%。

(2)3M积极并购布局医疗健康和安全防护业务

目前,3M已经累计收购了70多家公司,并购多达17笔,主要集中于在医疗保健和安全防护领域,且数量占比超过64%。尤其是在2015年,3M以25亿美元从KKR收购Capital Safety,扩展个人安全业务,并且每年约4.3亿美元的个人防护营收,安全和图形营收在16、17年持续增长。

与此同时,2018年,3M以10亿美元收购M*Modal IP LLC医疗技术业务,推进医疗服务信息化。

(3)3M核心技术呈模块化和一体化

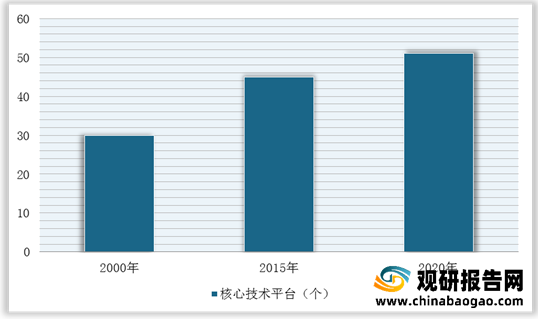

随着企业规模不断扩张与并购,3M拥有的技术模块数量快速增长,截止2020年共拥有51个核心技术模块,已经创新研发出了近6万种产品。截止2021年,3M的专利已超过12万项,平均每天产生10余项专利,拥有的9个工艺平台是其产品产业链中不可或缺的组成部分。

(4)3M改革销售方式,重视员工激励,建立“15%原则”等核心制度

| 销售改革 |

员工激励 |

“15%原则” |

| 亲自示范:麦克奈特亲自前往客户工厂,给工人们演示砂纸如何使用,询问工人们的需求,并将结果反馈至工厂 |

3M为员工设立了养老金并购买了伤残保险,麦克奈特将前任总裁奥博制定的利润分享计划扩展到所有的3M员工。经济大萧条时期,麦克奈特使3M成为首批公司出资赞助失业保险的美国公司之一,切实保障员工利益,激发员工的主动性 |

即研发人员每周可以拿出15%的时间用于研究自己感兴趣的项目。3M支持“15%原则”下创新项目的落地。在整个过程中,公司会支持新项目的研发。创新产品生产过程的75%在公司内进行,此外,还有两个内部技术中心专门负责进行工艺创新 |

| 改革销售方式:麦克奈特提出销售人员应直接走入使用群体,而不是在工厂办公室里接待客户 |

麦克奈特明确提出委托职责,权责下放,使每个部门拥有独立自主权,自负盈亏。该制度的实行充分调动了部门员工积极性,同时使得公司成立新部门时相对容易 |

15%的时间不是绝对的,表明公司对于本职工作的时间不是强制性的,只要员工有了创新灵感,可以随时放下手头工作去将想法付诸实际,避免扼杀新的、看似与工作不想关的创新。“15%原则”的制定为员工创新提供了时间基础,为3M建设创新文化发挥了重要作用 |

二、德国电子材料市场

1、巴斯夫营收规模最大,覆盖农业、工业、上游基础化工等领域

巴斯夫营收规模位居材料公司之首,2020达到727.48亿美元,是3M营收的两倍多,处于全球材料公司中最高。目前,巴斯夫产品涉及基础化工、电子、农业、营养健康等领域。

2、巴斯夫以化学品为基础实现一体化架构

巴斯夫通过化学循环可再生、工艺开发、数字化与人工智能等核心技术,实现特性材料单体、表面涂料、护理化学品和数字农业产品等的生产制造,实现以化学品为基础,化学循环可再生等核心技术串联的一体化架构。

三、日本电子材料市场

1、住友化学功能材料一体化,电子、能源、医疗全覆盖

住友化学是同时拥有石油化工、基础化工、电子材料产品的公司。2019年,住友化学控股三立子,强化车载显示偏光片业务,推进公司高端材料板块。目前,住友化学的高端材料业务主要包括能源和功能材料、电子化学品,在营收中占比较低,但住友化学由于拥有大量的石油化学产品,在基础材料市场中占优。(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。