作为新能源汽车的基础设施,充电桩的建设情况直接影响新能汽车的推广。根据我国政府出台的《电动汽车充电基础设施发展指南(2015-2020年)》、《关于加快电动汽车充电基础设施建设的指导意见》等政策,均明确到2020年车桩比接近1:1。2018年12 月,国家发改委、能源局、工信部和财政部联合下发关于《提升新能源汽车充电保障能力行动计划》,明确提出力争用3年时间大幅提升充电技术水平,着力提升充电互联互通水平,持续加大政策支持力度,引导地方财政补贴从补购置转向补运营,加大峰谷电价实施力度,引导充电基础设施参与电力削峰填谷。

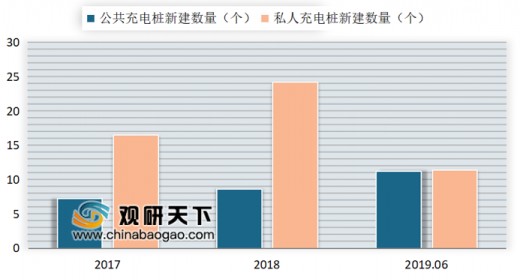

公共充电桩建设大幅提速。截止2019年6月,我国充电桩保有量100.2万个,其中公共充电桩41.2万个,其他为私人充电桩。截止2019年6月,我国新能源汽车保有量~320 万辆,车桩比例依然高达3.2,远超过政策目标1:1。从充电桩建设进度来看,2017年和2018年公共充电桩年新建数量7~8万个。2019年上半年,公共充电桩已经完成新建11.2万个,建设速度大幅加快。

参考观研天下发布《2019年中国充电桩行业分析报告-产业规模现状与发展前景研究》

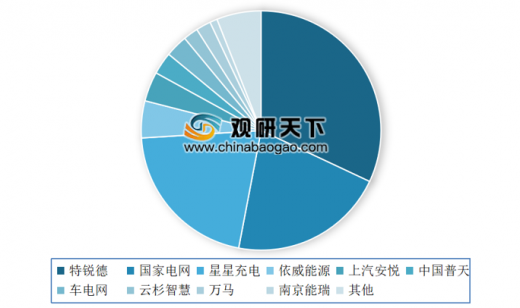

新能源车保有量上升,充电桩运营企业盈利有望明显改善。我国充电桩设备生产企业较多,在硬件端市场格局比较分散,并且整体的盈利水平相差不大。公共充电桩运营领域,特锐德、国家电网和星星充电市场份额位居行业前三。截止2019年6月,三家公司总市场份额75%。特锐德位居行业龙头,公共充电桩运营数量13.3万个,市场份额32%。我们判断随着新能源汽车保有量快速上升,充电桩运营企业的业绩预计会有较大程度提高。

公共充电桩建设大幅提速。截止2019年6月,我国充电桩保有量100.2万个,其中公共充电桩41.2万个,其他为私人充电桩。截止2019年6月,我国新能源汽车保有量~320 万辆,车桩比例依然高达3.2,远超过政策目标1:1。从充电桩建设进度来看,2017年和2018年公共充电桩年新建数量7~8万个。2019年上半年,公共充电桩已经完成新建11.2万个,建设速度大幅加快。

参考观研天下发布《2019年中国充电桩行业分析报告-产业规模现状与发展前景研究》

充电桩保有量

数据来源:evcipa

充电桩年新建量

数据来源:evcipa

新能源车保有量上升,充电桩运营企业盈利有望明显改善。我国充电桩设备生产企业较多,在硬件端市场格局比较分散,并且整体的盈利水平相差不大。公共充电桩运营领域,特锐德、国家电网和星星充电市场份额位居行业前三。截止2019年6月,三家公司总市场份额75%。特锐德位居行业龙头,公共充电桩运营数量13.3万个,市场份额32%。我们判断随着新能源汽车保有量快速上升,充电桩运营企业的业绩预计会有较大程度提高。

公共充电桩运营市场格局

数据来源:evcipa

资料来源:evcipa,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。