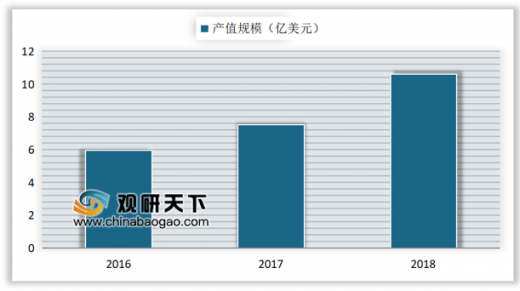

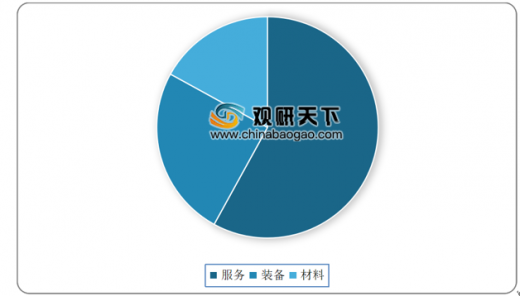

设备环节产值占整个产业链产值的40%-50%之间。估计2017年、2018年国内的3D打印装备市场规模分别为7.5亿美元、10.6亿美元。Lux Research预测,到2025年,3D打印服务的市场规模将占到整个市场58%左右,而材料和装备则分别占17%和25%。

参考观研天下发布《2019年中国3D打印市场分析报告-行业供需现状与发展商机研究》

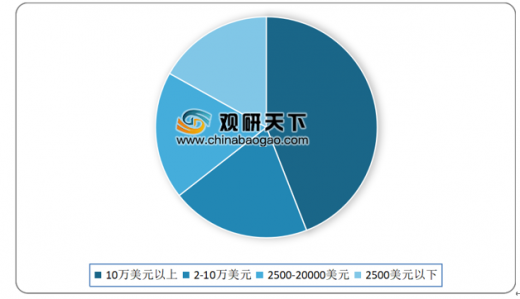

工业级的3D打印设备占据主流位置

国内44.1%的企业采购并使用单价在10万美元以上的3D打印设备,采购使用单价在2500美元以下的3D打印设备的企业仅占16.9%。

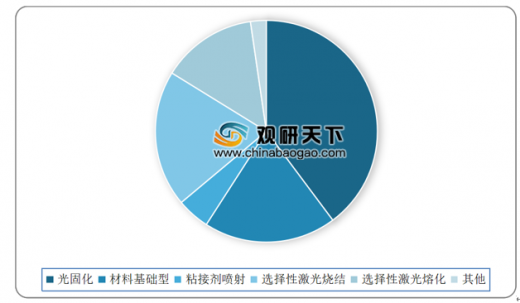

国内39.8%的企业拥有光固化3D打印设备,在所有类型中占比最高;SLM-3D打印设备占19.9%,居第二位;其次为FDM,占19.3%。

美国是最大设备存量市场

全球3D打印机出货量为39.6万台,同比增长30.1%。北美、欧洲和亚太地区这三个地区的3D设备累计装机量占到了全球的 95%,其中美国占35.9%,中国占10.6%。

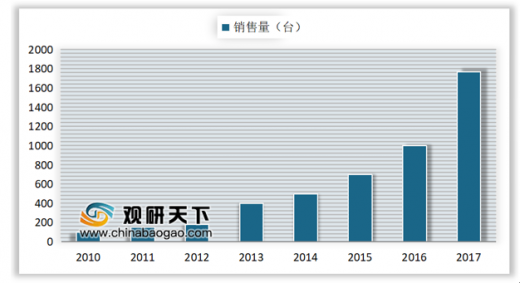

2017年度全球金属增材制造装备的销售量约为1768台,同比增长了近80%;销售额达7.21亿美元,均价40.79万美元。

进口替代大幕已开启

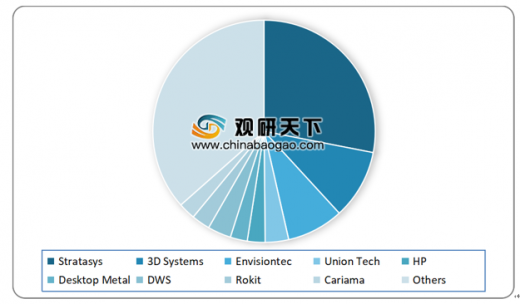

2017年,Stratasys在全球3D打印设备领域的市场份为27.2%,连续16年保持第一3D Systems的市场份额为9.8%,位居第二;中国企业联泰科技(UnionTech)2017年其在全球的市占率达到3.3%。

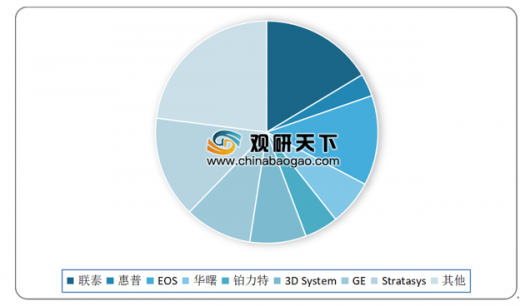

在国内3D打印设备的存量市场中,有16.4%的企业拥有联泰科技的3D打印设备,14.8% 的 企 业 拥 有 STRATSYS 的 设 备 ,13.1%的企业拥有EOS的设备,他们是国内3D打印设备品牌保有量中的前三名。

设备价格逐年下降,性价比逐步提升

2018年先临三维金属3D打印机、非金属3D打印机、桌面打印机的平均单价分别为107.5万元/台、27.4万元/台、0.33万元/台。销量上看,2018年,先临三维桌面打印机销量高于非金属3D打印机一个数量级,高于金属3D打印机两个数量级

从技术实现的难度来说,金属3D打印机>非金属3D打印机>桌面打印机,这也与各类打印机的毛利率水平相对应。

工业级3D打印机的价格正在快速下降,尤其是非金属3D打印机更加明显,我们预计这种趋势将在未来几年持续,性价比的逐步提高有利于下游应用的拓展。

参考观研天下发布《2019年中国3D打印市场分析报告-行业供需现状与发展商机研究》

我国3D打印设备产值规模(亿美元)

数据来源:Lux Research

工业级的3D打印设备占据主流位置

国内44.1%的企业采购并使用单价在10万美元以上的3D打印设备,采购使用单价在2500美元以下的3D打印设备的企业仅占16.9%。

国内企业3D打印设备采购使用占比

数据来源:中国机械工程协会增材制造分会

国内39.8%的企业拥有光固化3D打印设备,在所有类型中占比最高;SLM-3D打印设备占19.9%,居第二位;其次为FDM,占19.3%。

国内企业光固化3D打印设备格局

数据来源:中国机械工程协会增材制造分会

美国是最大设备存量市场

全球3D打印机出货量为39.6万台,同比增长30.1%。北美、欧洲和亚太地区这三个地区的3D设备累计装机量占到了全球的 95%,其中美国占35.9%,中国占10.6%。

2012-2017年全球3D打印出货量

数据来源:中国机械工程协会增材制造分会

全球各地区3D打印设备累计装机量占比(单位:%)

数据来源:中国机械工程协会增材制造分会

2010-2017年全球金属3D打印机销售量

数据来源:中国机械工程协会增材制造分会

2025年全球3D打印行业产值中设备占比

数据来源:中国机械工程协会增材制造分会

2017年,Stratasys在全球3D打印设备领域的市场份为27.2%,连续16年保持第一3D Systems的市场份额为9.8%,位居第二;中国企业联泰科技(UnionTech)2017年其在全球的市占率达到3.3%。

2017年全球主要3D打印企业市场份额-以当年销售数量计

数据来源:中国机械工程协会增材制造分会

在国内3D打印设备的存量市场中,有16.4%的企业拥有联泰科技的3D打印设备,14.8% 的 企 业 拥 有 STRATSYS 的 设 备 ,13.1%的企业拥有EOS的设备,他们是国内3D打印设备品牌保有量中的前三名。

国内各品牌3D打印设备的保有量

数据来源:中国机械工程协会增材制造分会

设备价格逐年下降,性价比逐步提升

2018年先临三维金属3D打印机、非金属3D打印机、桌面打印机的平均单价分别为107.5万元/台、27.4万元/台、0.33万元/台。销量上看,2018年,先临三维桌面打印机销量高于非金属3D打印机一个数量级,高于金属3D打印机两个数量级

先临三维各类3D打印机的销量(台)

|

|

2018年 |

2017年 |

2016年 |

| 金属3D打印机 |

29 |

26 |

12 |

| 非金属3D打印机 |

180 |

163 |

78 |

| 桌面打印机 |

2906 |

3793 |

3098 |

数据来源:公司官网

从技术实现的难度来说,金属3D打印机>非金属3D打印机>桌面打印机,这也与各类打印机的毛利率水平相对应。

工业级3D打印机的价格正在快速下降,尤其是非金属3D打印机更加明显,我们预计这种趋势将在未来几年持续,性价比的逐步提高有利于下游应用的拓展。

先临三维各类3D打印机的单价(万元)

|

|

2018年 |

2017年 |

2016年 |

| 金属3D打印机 |

107.5 |

123.0 |

128.0 |

| 非金属3D打印机 |

27.4 |

35.0 |

60.3 |

| 桌面打印机 |

0.33 |

0.34 |

0.34 |

数据来源:公司官网

先临三维各类3D打印机的毛利率(%)

|

|

2018年 |

2017年 |

2016年 |

| 金属3D打印机 |

53.13% |

58.47% |

63.74% |

| 非金属3D打印机 |

52.39% |

55.45% |

53.81% |

| 桌面打印机 |

36.92% |

34.91% |

21.23% |

数据来源:公司官网

资料来源:中国机械工程协会增材制造分会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。