| 安全等级 |

安全程度 |

内容 |

资质 |

| 核密 |

最高 |

核密指国家党政领导人及绝密单位的安全级别 |

此领域不存在任何商务行为 |

| 普密 |

次之 |

国家党政机关的信息安全级别 |

此领域安全设备由国家指定的五家研究机构负责研制工作:电子工业集团、30研究所、原邮电部数据通信研究所、总参56所、中船722所、空三所 |

| 商密 |

最低 |

用于保护一定范围的国家安全信息,对国家秘密保护的强度包括它的手段和技术,商密用于保护企业级的商业秘密,技术上不一定比普密低,但商密产品的管理程度不如普密,应用产品多,应用面广(如VPN)。国家规定商密禁止操作任何国家秘密以上的安全信息 |

格尔软件、卫士通、吉大正元等 |

| 分类 |

提供纯软件形态出现的密码产品 |

信息加密软件、密码算法实现软件等产品 |

| 密码芯片类 |

以集成电路芯片形态出现的密码产品 |

密码算法芯片、密码SOC芯片等 |

| 密码模块类 |

以多芯片组装的背板形态出现,具备专用密码功能,但本身不能完成完整的密码功能产品 |

加解密模块、安全控制模块等 |

| 密码板卡类 |

以板卡形态出现,具备完整密码功能的产品 |

USB密码钥匙、PC密码卡等 |

| 密码整机类 |

以整机形态出现,具备完整密码功能的产品 |

VPN、网络密码机、服务密码机、签名验证服务器等 |

| 密码系统类 |

以系统形态出现,由密码功能支撑的产品 |

安全认证系统、密钥管理系统等 |

密码在我国革命、建设、改革各个历史时期,都发挥了不可替代的重要作用。作为国家重要战略资源,我国将密码上升到了法律层面,2019年10月《密码法》的颁布更好地促进密码产业朝规范和健康的方向发展。

| 法律法规名称 |

颁布时间 |

颁发部门 |

相关要点 |

| 《关于做好公钥密码算法升级工作的通知》 |

2011.3 |

国家密码管理局 |

要求“自2011年3月1日期,在建和拟建公钥密码基础设施电子认证系统和密钥管理系统应使用SM2算法。自2011年7月1日起,投入运行并使用公钥密码的信息系统,应使用SM2算法。” |

| 《密码产品和含有密码技术的设备进口管理目录》 |

2013.1 |

国家密码管理局 |

以签发密码进口许可证的形式,对该类产品实施进口限制管理。 |

| 《网络安全法》 |

2016.1 |

全国人大常委会 |

采取数据分类、重要数据备份和加密等措施,采取数据分类、重要数据备份和加密等措施等 |

| 《网络安全等级保护条例(征求意见稿)》 |

2018.6 |

公安部 |

非涉密网络应当按照国家密码管理法律法规和标准的要求,使用密码技术、产品和服务。第三级以上的网络应当采用密码保护,并使用国家密码管理部门认可的密码技术、产品和服务。 |

| 《关键信息基础设施安全保护条例(征求意见稿)》 |

2018.7 |

网信办 |

关键信息基础设施中的密码使用和管理,还应当遵守密码法律、行政法规的规定。 |

| 网络安全等级保护制度2.0标准 |

2019.5 |

国家标委会 |

等保2.0”密码的新标准相较“等保1.0”更加细致和明确,包括密码认证方式、密码技术、密码国家及行业标准等方面明确了严格的测评标准。 |

| 《密码法》 |

2019.1 |

全国人大常委会 |

旨在规范密码应用和管理,促进密码事业发展,保障网络与信息安全,提升密码管理科学化、规范化、法治化水平,是我国密码领域的综合性、基础性法律。 |

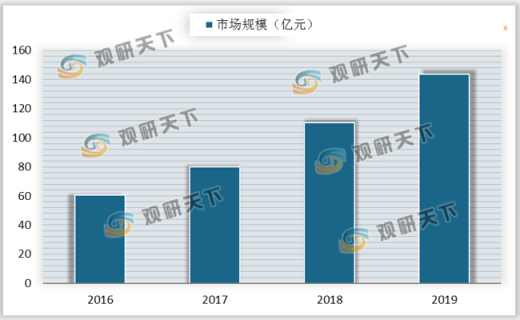

随着密码产品应用场景不断丰富,产业规模稳健提升。我国密码行业市场规模从2016年的60.5亿元增至2019年的143.6亿元,年复合增长率为35.3%。

以上数据资料参考《2020年中国密码行业前景分析报告-市场深度分析与投资前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。