测试设备可通过测试数据分析确定具体失效原因,并改进设计及生产、封测工艺,以提高良率及产品质量,广泛应用于集成电路生产制造的整个流程,是必不可少的环节。半导体测试设备在半导体装备中占比仅次于晶圆制造装备,为8%。按功能划分,半导体检测设备主要包括主要有测试机、分选机和探针台等。

2019年国内半导体测试设备相较上年微幅下降,市场规模约8.3亿美元。在疫情的影响下,国内半导体产业链并未受明显影响,预计2020年半导体测试设备行业市场需求规模将增至9.5亿美元。此外,我国我国半导体测试设备行业自给率仍较低,国内主要厂商的营收不高,长川科技、华峰测控、精测电子、华兴源创等四家厂商2019年半导体测试设备营收总计约为6.64亿元,预计2020年将超过10亿元。

以上数据资料参考《2020年中国半导体测试设备行业前景分析报告-市场深度调研与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

半导体设备结构

数据来源:公开资料

主要半导体测试设备用途及技术难点

| 设备类别 |

用途 |

难点 |

| 测试机 |

检测芯片功能和性能的专用设备,对芯片施加输入信号,采集被检测芯片的输出信号与预期值进行比较,判断芯片在不同工作条件下功能和性能的有效性 |

测试精度要求高,频率高度难以实现突破 |

| 分选机 |

把芯片传送达指定测试位置,然后通过电缆接受测试机的控制,在测试结束后分选机会自动根据测试结果将完成测试的芯片分类放置,从而对芯片进行高效的测试 |

定位控制能力、测压精度、运行稳定性、柔性化生产能力、测试环境要求高 |

| 探针机 |

可完成集成电路的电压、电流、电为晶圆上的芯片的电参数测试提供测试平台(探针台可吸附多种规格的芯片,并提供多个可调测试机探卡测试针台座,配合测量仪器阻以及电容电压特性曲线等参数检测) |

1、重复定位精度要求达到0.001mm等级2、晶圆损伤率要求控制在1ppm(百万分之一)以内3、需具备多套视觉精度测量及定位系统,并具备视觉相互标定、多个坐标系相互拟合的功能4、对工作环境洁净度要求极高 |

资料来源:公开资料

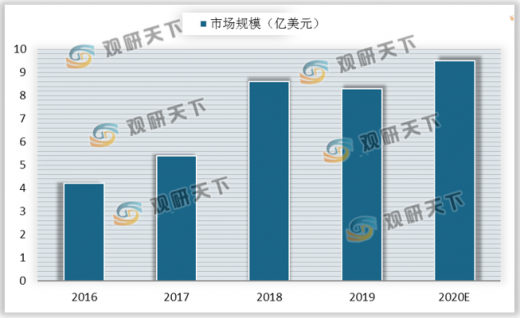

2019年国内半导体测试设备相较上年微幅下降,市场规模约8.3亿美元。在疫情的影响下,国内半导体产业链并未受明显影响,预计2020年半导体测试设备行业市场需求规模将增至9.5亿美元。此外,我国我国半导体测试设备行业自给率仍较低,国内主要厂商的营收不高,长川科技、华峰测控、精测电子、华兴源创等四家厂商2019年半导体测试设备营收总计约为6.64亿元,预计2020年将超过10亿元。

中国半导体测试设备行业市场规模

数据来源:公开资料

中国国内厂商半导体测试设备营收增长(亿元)

|

|

2016 |

2017 |

2018 |

2019 |

2020E |

| 长川科技 |

1.24 |

1.8 |

2.16 |

3.99 |

6.4 |

| 华峰测控 |

1.12 |

1.49 |

2.19 |

2.55 |

3.6 |

| 精测电子 |

|

|

|

0.047 |

0.1 |

| 华兴源创 |

|

|

0.04 |

0.05 |

0.1 |

资料来源:公开资料(TC)

以上数据资料参考《2020年中国半导体测试设备行业前景分析报告-市场深度调研与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。