激光作为 20 世纪发明的新光源,它具有方向性好、亮度高、单色性好 及高能量密度等特点,被誉为最快的刀,最准的尺,已广泛应用于工业生产、 通讯、信息处理、医疗卫生、军事及科研等方面。作为最快的刀,激光能够 快捷灵敏地将高热能量极速传输到既定到达的位置,并且极其锋利,无坚不 摧。作为最准的尺,激光是地球上测距最精确的技术,被运用到几乎所有需 要精确测量的项目之上。

激光加工相比传统机械加工具有精度高、速度快、变形小等优势,应用十分广泛。2017年全球激光器市场规模达到113.3 亿美元,同比增长8.9%,激光应用正处于上升通道。

激光加工就是利用光的能量经过透镜聚焦后在焦点上达到很高的能量 密度,靠光热效应来加工的。激光加工优势明显,不需要工具、加工速度快、 表面变形小,可用于加工各种材料。激光加工无接触加工,对工件无直接冲 击,无机械变形。

图表:相比于传统加工,激光加工优势明显,以激光切割为例

资料来源:公开资料整理

参考观研天下发布《2018年中国激光行业分析报告-市场运营态势与投资前景研究》

正是由于这些激光加工的优势,激光在一些领域的应用十分广泛。以汽 车制造为例,汽车生产车间里面大量使用了激光技术,50%~70%的汽车零 部件是用激光加工来完成的,包括激光焊接、激光平面切割、激光三维切割 等。

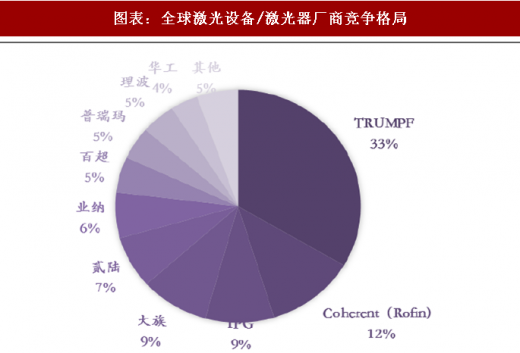

全球激光产业格局鲜明,德国通快 TRUMPF 稳局第一,Coherent 收购 Rofin 后成为全球第二大激光厂商。值得一提的是,大陆厂商大族激光近两 年由于消费电子创新、面板、新能源、大功率业务等方面带动,正在快速发展,未来市场份额有望更进一步。

图表:全球激光设备/激光器厂商竞争格局

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。