1,集成电路设计行业产业链上游现状

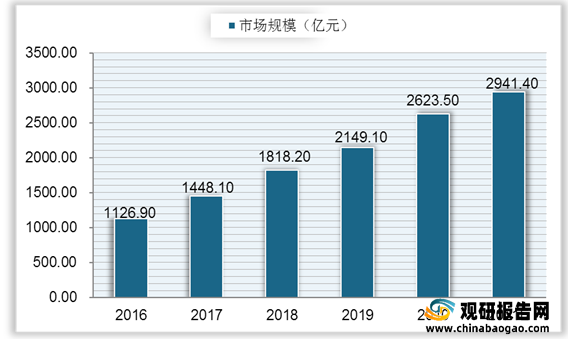

集成电路设计行业上游主要包括晶圆等电子材料生产行业和委外封测等加工行业。晶圆是指硅半导体集成电路制作所用的硅晶片,由于其形状为圆形,故称晶圆。数据显示,2016年中国圆晶制造行业市场规模突破1000亿元,预计2021年,我国圆晶制造行业市场规模或达到2941.4亿元。

数据显示,全球硅晶圆片的价格受2008金融危机影响,呈下滑趋势,在2016年达到低谷。2016年开始晶圆价格逐步复苏。从2016年的0.67美元/平方英寸到2019年的0.95美元/平方英寸。

2,我国集成电路设计行业产业链上游代表企业

目前我国集成电路设计行业产业链上游代表企业包括联华电子股份有限公司、中芯国际、沪硅产业、天水华天科技股份有限公司、江苏长电科技股份有限公司和通富微电。

| 类型 |

企业 |

优势分析 |

| 晶圆 |

联华电子股份有限公司 |

市场优势:是半导体晶圆制造业的领导者联电在全球约有12,000名员工,在台湾、日本、新加坡、欧洲及美国均设有服务据点,以满足全球客户的需求。 |

| 技术优势:,持续推出先进制程技术并且拥有半导体业界为数最多的专利。联电完整的解决方案能让芯片设计公司利用尖端制程的优势,包括28纳米Poly-SiON技术、High-K/Metal Gate后闸极技术、14纳米量产、超低功耗且专为物联网(IoT)应用设计的制程平台以及具汽车行业最高评级的AEC-Q100 Grade-0制造能力,用于生产汽车中的IC。 |

||

| 中芯国际 |

产业链优势:在国际化管理理念的指引下,公司高度重视供应链的安全,与集成电路产业链的上下游企业建立了紧密的战略合作关系。公司近年来积极提升全产业链整合与布局的能力,通过与上下游企业合作,构建紧密的集成电路产业生态,为客户提供全方位、一体化的集成电路解决方案。 |

|

| 品牌优势:公司是中国大陆较早进入集成电路晶圆代工领域的企业,20年来长期专注于集成电路工艺技术的开发,曾荣获中国电子工业标准化技术协会“电子信息行业社会责任试点示范企业”、中国电子信息行业联合会“中国电子信息百强企业”、中国工业经济联合会“第四届工业大奖”、国家知识产权局“2018年度中国专利奖优秀奖”等60余项境内外荣誉奖项 |

||

| 沪硅产业 |

人才优势:公司鼓励创新和研发工作,高度重视技术研发团队建设。公司自设立以来持续引进全球半导体行业高端人才,经过多年的积累,公司拥有了一支国际化、专业化的管理和技术研发团队。目前公司已形成了以李炜博士、WANGQINGYU博士、AtteHaapalinna博士为核心的国际化技术研发团队。截至2019年9月30日,公司技术研发人员423人。公司主要研发人员具有较强的自主研发和创新能力,专业领域涵盖电子、材料、物理、化学等众多学科 |

|

| 技术研发优势:公司主要产品为300mm及以下的半导体硅片,经过多年的持续研发和生产实践,公司形成了深厚的技术积累。公司目前掌握了直拉单晶生长、磁场直拉单晶生长、热场模拟和设计、大直径硅锭线切割、高精度滚圆、高效低应力线切割、化学腐蚀、双面研磨、边缘研磨、双面抛光、单面抛光、边缘抛光、硅片清洗、外延、SIMOX、Bonding、Simbond、SmartCutTM生产技术等半导体硅片制造的关键技术。 |

||

| 封测 |

天水华天科技股份有限公司 |

技术优势:近几年来,公司不断加强先进封装技术和产品的研发力度,加大研发投入,完善以华天西安为主体的仿真平台建设,依托公司现有的研发机构,通过实施国家科技重大专项02专项等科技创新项目以及新产品、新技术、新工艺的不断研究开发,自主研发出FC、Bumping、MEMS、指纹识别、MCM(MCP)、WLCSP、SiP、TSV等多项集成电路先进封装技术和产品,未来随着公司进一步加大技术创新力度,公司的技术竞争优势将不断提升。 |

| 成本优势:通过持续不断的工艺升级和技术改造,在扩大规模产业规模的同时有效提升了公司的生产效益、降低了生产成本,进一步强化了公司的成本竞争优势;天水基地具有较低的人力资源成本,土地使用、生产动力等方面的价格也相对较低,具有国外以及国内沿海地区集成电路封装企业所无法比拟的成本优势,随着公司集成电路封装规模的不断扩大以及成本管控的持续开展,公司在成本方面的竞争优势将进一步得到加强和巩固。 |

||

| 江苏长电科技股份有限公司 |

技术优势:长电科技在高端封装技术(如Fan-outeWLB、WLCSP、SiP、BUMP、PoP等)已与国际先进同行并行发展,在国内处于领先水平,并实现大规模生产。根据研究机构YoleDéveloppement报告,在先进封装晶圆份额方面,以全球市场份额排名:英特尔12.4%、矽品11.6%、长电科技7.8%位列第三。 |

|

| 研发优势:公司在中国和新加坡有两大研发中心,拥有“高密度集成电路封测国家工程实验室”、“博士后科研工作站”、“国家级企业技术中心”等研发平台;同时拥有经验丰富的研发团队。2017年度公司申请专利226件,其中已获受理专利193件。截至本报告期末,公司已获得专利3504件,其中发明专利2743件(在美国获得的专利为1758件),覆盖中高端封测领域。 |

||

| 通富微电 |

专利优势:作为国家高新技术企业,公司先后承担完成了多项国家级技术改造、科技攻关项目,取得丰硕技术创新成果;公司累计申报专利645件,累计拥有授权专利297件,其中授权发明111件,实用新型170件,美国发明专利授权16件。有了领先技术的支持,公司WLCSP、FC、SiP、高可靠汽车电子封装技术、BGA基板设计及封装技术及高密度Bumping技术等已全部实现产业化。 |

|

| 技术优势:公司目前封装技术水平及科技研发实力居于国内同业领先地位。公司建有国家认定企业技术中心、国家级博士后科研工作站、江苏省企业院士工作站、省级技术中心和工程技术研究中心等高层次创新平台,拥有一支专业的研发队伍,并与中科院微电子所、中科院微系统所、清华大学、北京大学、华中科技大学等知名科研院所和高校建立了长期合作关系,聘请多位专家共同参与新品新技术的开发工作。 |

资料来源:观研天下整理

二、集成电路设计行业产业链中游1,集成电路设计行业产业链中游现状

集成电路设计行业产业链中游包括电源和电池管理芯片行业和集成电路设计行业。(1)电源和电池管理芯片行业

电源管理芯片产品应用广泛,是全球出货量最大的芯片产品类型之一。根据Mordor Intelligence统计数据,2019年全球电源管理芯片市场规模约为187亿美元,预计将于2024年增长至237亿美元,具有良好的市场发展前景。

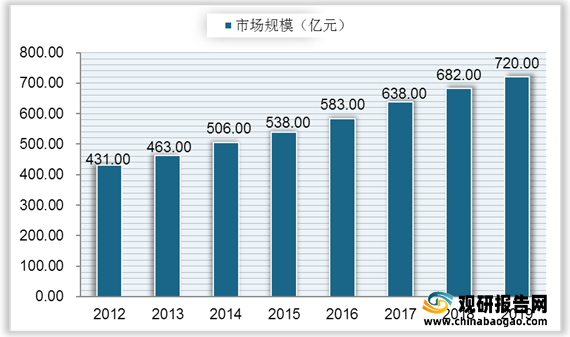

中国是全球最大的电子产品生产与消费国家,电源管理芯片市场需求巨大。根据统计数据,2019年我国电源管理芯片市场规模约为720亿元。

根据IC Insights统计数据,自2011年以来,随着全球电子信息产业的快速发展,全球集成电路设计业总体呈现持续增长的势头。

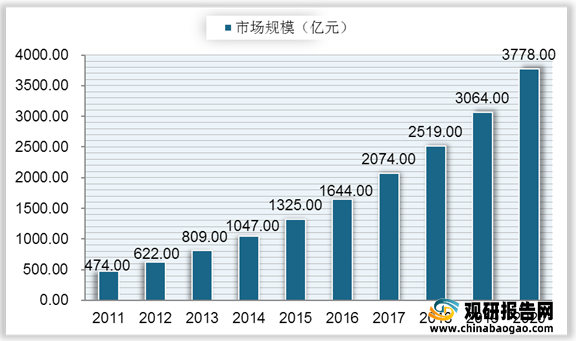

根据中国半导体行业协会统计数据,2011年-2020年中国集成电路设计业的销售收入由474亿元增长至3,778亿元,2020年同比增长23%。

现阶段,我国集成电路设计行业产业链中游代表企业包括中颖电子股份有限公司、比亚迪半导体有限公司、思瑞浦微电子科技(苏州)股份有限公司、圣邦微电子(北京)股份有限公司和广东赛微微电子股份有限公司。国外集成电路设计行业产业链中游代表企业主要有德州仪器和凹凸科技。

集成电路设计行业产业链中游代表企业优势分析

|

|

企业 |

优势分析 |

| 国内 |

中颖电子股份有限公司 |

客户优势:有别于欧、美、日大型IC设计企业采用的通用MCU的经营方式,公司禀承本土化、差异化的经营理念,强调贴近客户,深刻理解专业应用领域用户的需求,开发出有差异化的创新产品,在细分领域中力争把产品的功能、质量、成本等方面做到最优,从而取得竞争优势。公司与国内诸多一线品牌大厂建立了长期、稳定的合作关系,可以为客户提供完备的软硬件一体化服务,包括整体方案开发、嵌入式固件开发及外围硬件电路的设计等,显著降低了客户成本及研发周期,强化了与客户取得双赢的伙伴关系。 |

| 研发优势:公司新产品的开发逐步展现高端化、复杂化趋向,更多的新产品采用32位元内核,一些产品线对制程的要求也不断提高,部分产品由8寸晶圆生产转向12寸晶圆生产。由于单项产品开发投入的规模不断加大,公司持续深化研发管理,争取有效降低研发风险。 |

||

| 比亚迪半导体有限公司 |

综合领域优势:在动力电池领域,集团开发了高度安全的磷酸铁锂电池和高能量密度的三元电池,分别应用于电动商用车和电动乘用车领域,解决了电动汽车电池在安全性、循环寿命和续航里程等方面的全球性难题。目前,集团已在动力电池领域建立起全球领先的技术优势和成本优势,并通过动力电池产能的快速扩张建立起领先的规模优势。 |

|

| 技术优势:凭借于汽车、IT、新能源三大领域积累的综合技术优势,比亚迪耗时5年研发出全新设计的跨座式单轨“云轨”产品,并于2016年10月发布了中国首条拥有自主知识产权的云轨线路并实现通车,正式宣告比亚迪进军城市轨道交通领域。比亚迪云轨通过配备的动力电池建立起能量回收系统,大幅降低了列车运行的能耗水平,通过配备轮边电机实现了各车厢的独立驱动,大幅提高了列车运行的安全水平。通过对上游核心部件如电力牵引和电力控制的垂直整合,比亚迪成功打造出云轨产品的品质优势和成本优势,以及长期可持续的核心竞争力。 |

||

| 思瑞浦微电子科技(苏州)股份有限公司 |

人才优势:公司高度重视研发和管理人才的培养,积极引进国内外高端技术人才,目前已建立了成熟稳定的研发和管理团队。截至2019年12月31日,公司共有研发和技术人员98人,占全部员工人数的比重达62.82%,研发和技术人员平均拥有十年以上的工作经验;共有核心技术人员5人,领导并组建了由多名模拟芯片行业资深人员组成的技术专家团队,构成公司研发的中坚力量。 |

|

| 产品优势:公司严格遵循JEDEC等国际通用标准建立了完备的品质保证体系,在新产品的设计验证阶段以及产品量产后的在线可靠性监控阶段均进行了全面、严格的可靠性考核,包括高温带电老化、高温高湿老化、高低温度循环、高温存储、静电放电和闩锁保护等多达十余项检验测试。同时,公司选择国内外领先的晶圆厂和封测厂进行生产,在最大程度上确保委外环节的质量。 |

||

| 广东赛微微电子股份有限公司 |

服务优势:公司注重销售服务人员专业能力和客户响应效率,拥有一支经验丰富、专业

技术过硬,客户响应及时的现场技术支持团队,能够高效快速解决前期导入时的 问题,缩短产品导入时间。此外,公司市场及研发团队始终贴近国内市场需求, 与行业顶尖客户保持长期良好的合作关系,随着合作深入,公司逐步融入众多战

略客户的新产品研发体系中,有利于形成业务协同,培养合作默契和商业粘性 |

|

| 品牌优势:公司自成立以来,长期专注于电池管理芯片领域,凭借在模拟集成电路设计和电池电化学领域长期研发,以及对于专业高效的销售和技术团队的建设,公司在客户中已形成“产品稳定可靠,服务及时高效”的特点。在电池管理芯片领域已树立良好的品牌形象及服务口碑,为开拓新市场、

建立合作奠定了坚实的基础。 |

||

| 圣邦微电子(北京)股份有限公司 |

多样性优势:在信号链和电源管理领域自主研发的可供销售产品超过800款,横向涵盖十多个产品类别,可满足客户的多元化需求。例如,公司的LED背光驱动器类系列产品有并联恒流型、电荷泵型、DC/DC升压型等,有共阴/共阳、4/6/8路并联、升压串联4/6/8/10颗LED灯等多种输出形式,有TSOT、DFN、TQFN等不同封装类型。 |

|

| 技术优势:公司已形成了多项核心技术,共拥有六十余项集成电路布图设计登记证书、二十余项已授权专利。公司拥有北京市科学技术委员会等四部门颁发的“高新技术企业证书”和工信部颁发的“集成电路设计企业认定证书”。2008年以来,公司连续多年获得《电子工程专辑》颁发的“十大中国IC设计公司品牌”奖。 |

||

| 国外 |

德州仪器公司 |

行业地位优势:是一家跨国性的半导体设计与制造公司。他们在30多个国家/地区拥有约30,000名员工,并在25多个国家设有制造、设计或销售机构。德州仪器是世界第一大数字信号处理器(DSP) 和模拟电路元件制造商,其模拟和数字信号处理技术在全球具有统治地位。在连续收购飞索半导体制造部门、成都成芯半导体之后,2011年德州仪器收购美国国家半导体,进一步强化德仪的模拟半导体巨头地位。 |

| 业务范围优势:是一家全球性的半导体公司,主要从事设计、制造、测试和销售模拟和嵌入式处理芯片。TI的电源管理芯片包括全系列电源管理芯片产品,包括电池安全芯片、电池计量芯片和其他电源管理芯片,应用领域广泛。 |

||

| 凹凸科技 |

品牌优势:凹凸科技拥有全球领先的电源管理系统架构、快速的市场响应能力、牢固的客户关系以及强大的数模混合设计能力。凹凸科技拥有业内资深的设计、管理团队;分支机构遍布全球;有着多年的成功业绩。公司所有的芯片都在全球知名的芯片制造厂生产。凹凸科技非常重视知识产权的开发和保护,拥有广泛且大量的芯片和应用领域的国际发明专利,和为数众多的注册商标以及其他知识产权。 |

1,集成电路设计行业产业链下游现状

集成电路设计行业产业链下游包括锂离子电池、电动工具、轻型电动车辆、无人机、工业机器人。(1)锂离子电池

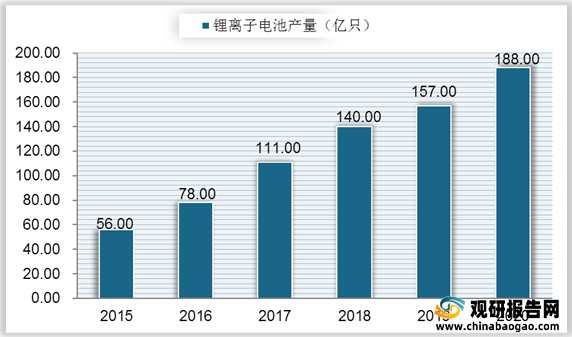

根据国家统计局数据,2015-2020年中国锂离子电池产量从56亿只增长到188亿只,年均复合增长率约为27%,持续保持高速增长。

根据Allied Market Research统计数据,2020年全球电动工具市场的市场规模约221亿美元,预计2027年将达到391亿美元,2020-2027年的年均复合增长率将超过8%。

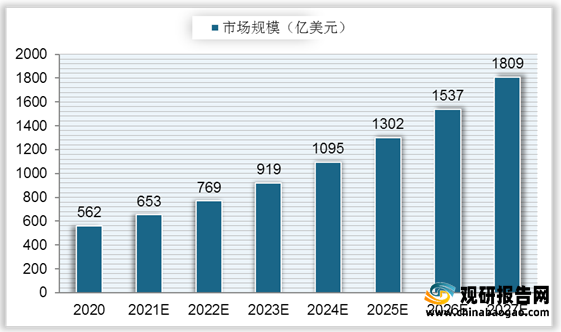

中国是全球新能源汽车增速较快的地区市场,根据Allied Market Research统计数据,预计到2020年-2027年中国电动及混动汽车市场规模将由562亿美元增长至1,809亿美元,年均复合增长率将超过18%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。