覆铜板(CCL)是制备PCB的主要原材料。覆铜板种类繁多,按照构造划分,可以分为刚性CCL、挠性CCL和特殊材料基CCL;按照基材分类,又可以分为纸基CCL、玻纤布基CCL、聚酰亚胺CCL、陶瓷类基板等。各种不同材质的CCL可以应用于多样化的下游市场,是现代电子制造业的最基础的材料之一,在电子行业占据重要地位。

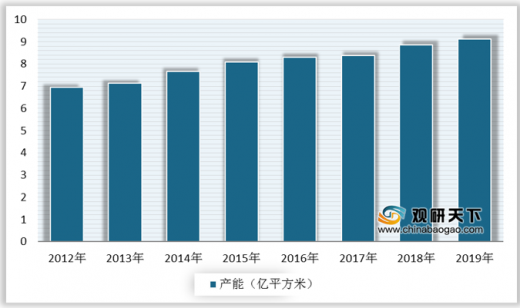

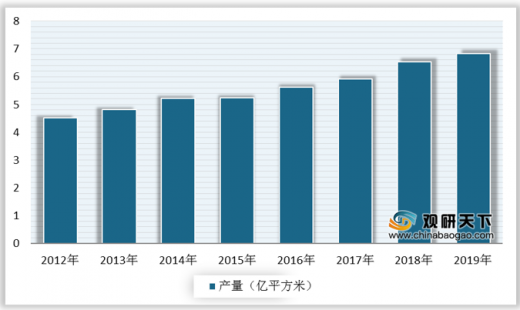

近年来,我国覆铜板产能和产量稳步提升。数据显示,2019年全国各类覆铜板总产能为9.11亿平方米,同比增长2.96%;2019年我国各类覆铜板总产量为6.83亿平方米,同比增长4.35%;总产能利用率达到74.97%,由于产品结构因素及市场原因,使产能利用率未达到合理状态。

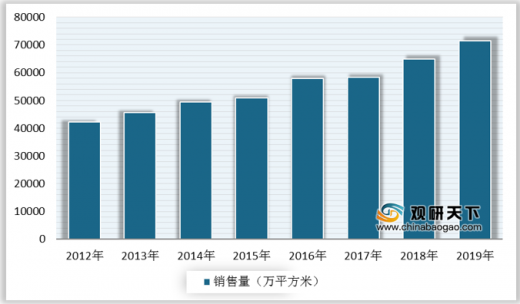

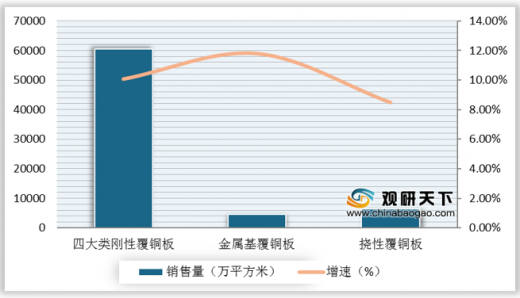

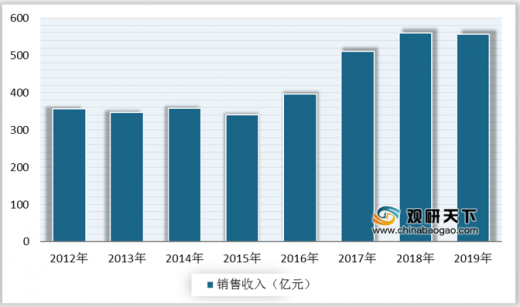

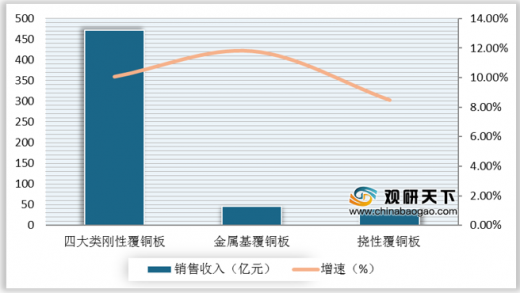

在销售方面,2019年我国各类覆铜板总销售量为71375万平方米,同比增长10.04%;总销售收入达557.24亿元,微幅减少0.44%。其中,四大类刚性覆铜板销售量60499万平方米,增长10.07%,销售收入471.04亿元,减少3.12%;金属基覆铜板销售量4528万平方米,增长11.79%,销售收入46.34亿元,增长4.79%;挠性覆铜板销售量6349万平方米,增长8.49%,销售收入39.86亿元,增长36.34%。

覆铜板分类

| 按构造、结构分类 |

按基材分类 |

用途 |

|

| 刚性CCL |

纸基CCL |

通讯设备、家用电器、电子玩具、计算机周边设备等产品 |

|

| 玻纤布基CCL |

计算机、游戏机、打印机、通讯设备、移动电话基站设备等产品 |

||

| 复合基CCL |

环氧树脂类 |

电子产品、家用电器 |

|

| 聚酯树脂类 |

通讯设备 |

||

| 挠性CCL |

聚酯树脂CCL |

汽车电子、办公自动化设备等领域 |

|

| 聚酰亚胺CCL |

手机、数码相机、摄像机、笔记本电脑等便携式电子设备,汽车电子、办公自动化设备、仪器仪表、医疗器械、航空航天、国防等领域 |

||

| 特殊材料基CCL |

金属类基板 |

在大功率集成电路、汽车和摩托车、办公自动化、大功率电器设备和电源设备等领域 |

|

| 陶瓷类基板 |

在大功率多芯片组件、高频开关电源、变频器、调速电极以及汽车、航天等领域 |

||

| 耐热热塑性基板 |

无线网络、卫星通讯、移动电话接收基站等领域 |

||

资料来源:公开资料整理

近年来,我国覆铜板产能和产量稳步提升。数据显示,2019年全国各类覆铜板总产能为9.11亿平方米,同比增长2.96%;2019年我国各类覆铜板总产量为6.83亿平方米,同比增长4.35%;总产能利用率达到74.97%,由于产品结构因素及市场原因,使产能利用率未达到合理状态。

2012-2019年我国覆铜板行业产能

数据来源:CCLA,CPCA

2012-2019年我国覆铜板产量

数据来源:CCLA,CPCA

在销售方面,2019年我国各类覆铜板总销售量为71375万平方米,同比增长10.04%;总销售收入达557.24亿元,微幅减少0.44%。其中,四大类刚性覆铜板销售量60499万平方米,增长10.07%,销售收入471.04亿元,减少3.12%;金属基覆铜板销售量4528万平方米,增长11.79%,销售收入46.34亿元,增长4.79%;挠性覆铜板销售量6349万平方米,增长8.49%,销售收入39.86亿元,增长36.34%。

2012-2019年我国覆铜板销售量

数据来源:CCLA,CPCA

2019年全国各类覆铜板销售量及增长

数据来源:CCLA,CPCA

2012-2019年我国覆铜板销售收入

数据来源:CCLA,CPCA

2019年全国各类覆铜板销售收入及增长

数据来源:CCLA,CPCA(CT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。