丙烯腈是一种无色的有刺激性气味液体,是三大合成材料的重要原料之一,在合成树脂、合成纤维、合成橡胶等高分子材料中占有显著的地位并有着广阔的应用前景。

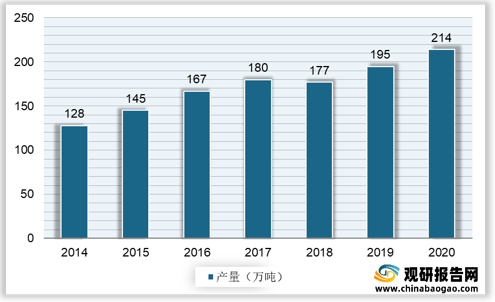

随着中国丙烯腈生产技术的不断完善和需求的不断增长,丙烯腈产量逐年增加,从2014年的128万吨增至2020年的214万吨,年复合增长率达8.94%。

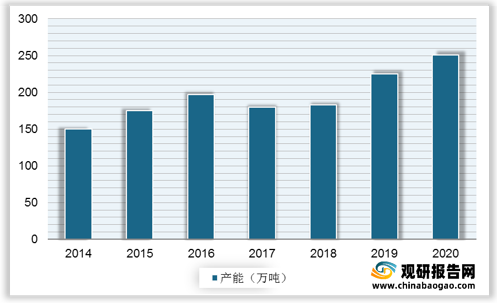

同时,2014-2020年中国丙烯腈产能逐步增长,一方面下游需求日益增加,而国内供应一直存在缺口,另一方面长时间的利润高位也刺激了新产能的出现。2020年中国丙烯腈年产能达到250.9万吨,同比增长11.56%。

到2021年底,除了浙石化二期之外,仍有科鲁尔二期、利华益、天辰齐翔及斯尔邦三期等总计78万吨新产能投放计划。保守预计2021年底丙烯腈总有效产能将达到315.9万吨/年,较2020年有效产能将增长26%。

丙烯腈的下游相对集中,需求前三位分别是ABS、腈纶和丁腈橡胶及精细化工行业,总占比约为 75%。其中,ABS行业经历了多年的高速发展,已经取代了腈纶行业最大下游的宝座。

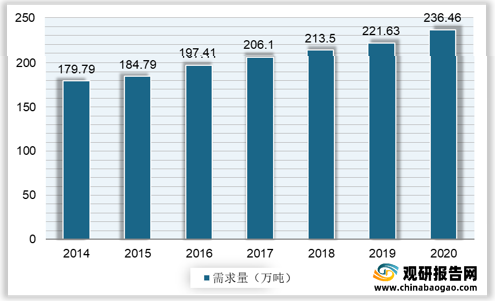

益于下游ABS及丙烯酰胺等行业产能扩张,我国丙烯腈的表观消费量不断增加,其中快速增长期分别在2013-2016年以及2019-2020年两个阶段。2020年我国丙烯腈需求量达236.46万吨,同比增长6.69%。

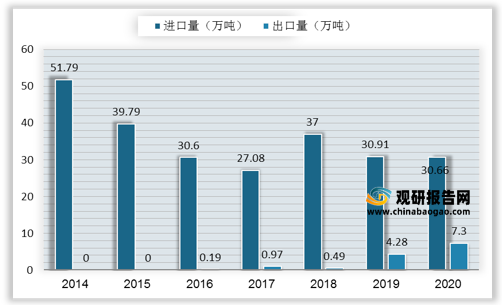

随着国内产能的不断增长,丙烯腈的贸易流向发生了一定变动。2020年国内丙烯腈进口总量为30.66万吨,同比减少0.6%,整体表现仍然较为稳定。2014-2020年我国丙烯腈进口依存度呈波动下滑态势,2020年进口依存度降至13.2%。

值得注意的是,随着国内有效产能的不断增长,丙烯腈行业逐步由供应紧缺转向宽松表现,2016-2020年中国丙烯腈出口量呈现上升趋势。2020年丙烯腈出口量进一步增至7.28万吨,同比增长69.8%。

2020年中国的丙烯腈主要进口的来源地区仍集中在中国台湾、日本和韩国,三地的进口占比达到90%以上。

由于目前中国地区丙烯腈出口仍处于起步阶段,因此出口目的地也相对有限,2020年出口主要发往韩国、印度、泰国及土耳其四个国家,其中韩国达到5.26万吨,占比达72%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

随着中国丙烯腈生产技术的不断完善和需求的不断增长,丙烯腈产量逐年增加,从2014年的128万吨增至2020年的214万吨,年复合增长率达8.94%。

2014-2020年中国丙烯腈产量

数据来源:观研天下整理

同时,2014-2020年中国丙烯腈产能逐步增长,一方面下游需求日益增加,而国内供应一直存在缺口,另一方面长时间的利润高位也刺激了新产能的出现。2020年中国丙烯腈年产能达到250.9万吨,同比增长11.56%。

2014-2020年我国丙烯腈产能

数据来源:观研天下整理

2021-2022年丙烯腈计划新增产能统计

| 企业名称 |

新增产能(万吨) |

预计投产时间 |

| 浙江石油化工有限公司 |

26 |

二期扩建,2021年8月中旬 |

| 山东科鲁化学有限公司 |

13 |

二期扩建,2021年10月 |

| 利华益集团股份有限公司 |

26 |

2021年10月 |

| 天辰齐翔新材料有限公司 |

13 |

2021年10月底 |

| 江苏斯尔邦石化有限公司 |

26 |

三期扩建,2021年12月 |

| 辽宁宝来新材料有限公司 |

26 |

2022年 |

| 中海油东方石化有限公司 |

20 |

2022年四季度 |

资料来源:观研天下整理

丙烯腈的下游相对集中,需求前三位分别是ABS、腈纶和丁腈橡胶及精细化工行业,总占比约为 75%。其中,ABS行业经历了多年的高速发展,已经取代了腈纶行业最大下游的宝座。

我国丙烯腈下游领域占比

数据来源:观研天下整理

益于下游ABS及丙烯酰胺等行业产能扩张,我国丙烯腈的表观消费量不断增加,其中快速增长期分别在2013-2016年以及2019-2020年两个阶段。2020年我国丙烯腈需求量达236.46万吨,同比增长6.69%。

2014-2020年中国丙烯腈需求量

数据来源:观研天下整理

随着国内产能的不断增长,丙烯腈的贸易流向发生了一定变动。2020年国内丙烯腈进口总量为30.66万吨,同比减少0.6%,整体表现仍然较为稳定。2014-2020年我国丙烯腈进口依存度呈波动下滑态势,2020年进口依存度降至13.2%。

值得注意的是,随着国内有效产能的不断增长,丙烯腈行业逐步由供应紧缺转向宽松表现,2016-2020年中国丙烯腈出口量呈现上升趋势。2020年丙烯腈出口量进一步增至7.28万吨,同比增长69.8%。

2014-2020年中国丙烯腈进出口数量

数据来源:观研天下整理

2014-2020年我国丙烯腈行业进口依存度

数据来源:观研天下整理

2020年中国的丙烯腈主要进口的来源地区仍集中在中国台湾、日本和韩国,三地的进口占比达到90%以上。

2020年中国地区丙烯腈进口来源国及地区

| 来源区域 |

进口量(万吨) |

进口占比(%) |

| 英国 |

0.3 |

0.97% |

| 泰国 |

0.35 |

1.14% |

| 美国 |

2.36 |

7.70% |

| 韩国 |

7.66 |

24.98% |

| 日本 |

8.01 |

26.11% |

| 中国台湾 |

11.99 |

39.10% |

| 总计 |

30.66 |

100.00% |

数据来源:观研天下整理

由于目前中国地区丙烯腈出口仍处于起步阶段,因此出口目的地也相对有限,2020年出口主要发往韩国、印度、泰国及土耳其四个国家,其中韩国达到5.26万吨,占比达72%。

2020年中国丙烯腈出口目的地

| 目的地 |

出口量(万吨) |

出口占比(%) |

| 韩国 |

5.26 |

72.23% |

| 印度 |

1.74 |

23.91% |

| 泰国 |

0.16 |

2.19% |

| 土耳其 |

0.11 |

1.58% |

数据来源:观研天下整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。