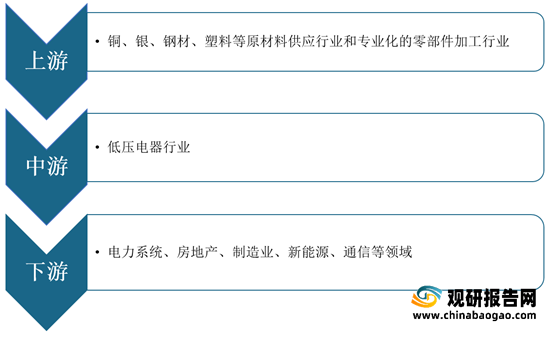

根据观研报告网发布的《2021年中国低压电器产业分析报告-行业现状调查与未来动向研究》显示,产业链方面,低压电器行业上游主要为铜、银、钢材、塑料等原材料供应行业和专业化的零部件加工行业;行业下游主要应用于电力系统、房地产、制造业、新能源、通信等领域。

1.低压电器行业产业链上游现状

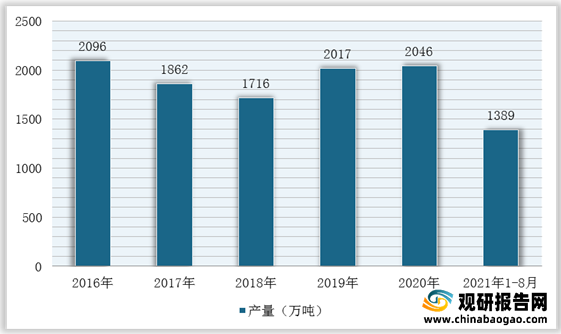

(1)铜材

以纯铜或铜合金制成各种形状包括棒、线等统称铜材。数据显示,2020年我国铜材产量2046万吨,同比增长0.9%;截止2021年1-8月铜材产量为1389万吨,同比增长1.7%。

(2)钢铁

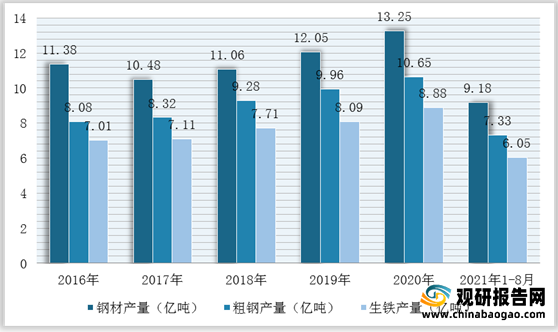

近年来,我国钢铁行业产量有所增长,进口矿价高位运行。根据数据显示,截止2021年1-8月,全国生铁、粗钢产量分别为6.05亿吨、7.33亿吨,同比分别增长0.6%、5.3%,钢材产量达9.18亿吨,同比增长7.3%。

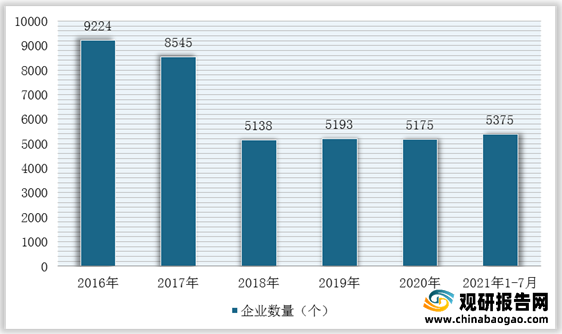

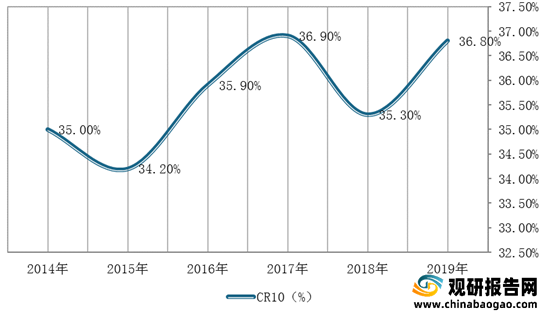

在市场竞争方面,在国家实行“三限两不限”相关政策下,压减钢铁产量政策不断清晰,一些中小企业退出钢铁市场,2020年我国钢铁企业数量减至5175家。但是,随着钢铁产业生产取得了阶段性胜利,其市场集中度有所提高,2019年我国钢铁CR10为36.8%,截至2021年7月末,钢铁规模以上企业达5375家。

二、低压电器行业产业链中游

1.低压电器行业市场现状

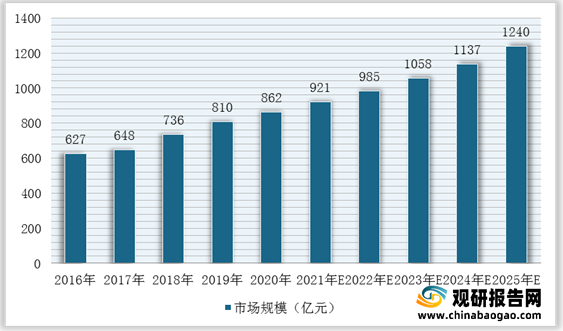

在“十四五”政策落实、新基建开年、“双碳”等趋势背景下,我国建筑工业得到快速发展,低压电器行业市场规模进一步扩大。根据数据显示,2020年我国低压电器市场规模达到862亿元,同比增长6.4%,预计2025年市场规模将达1240亿元。

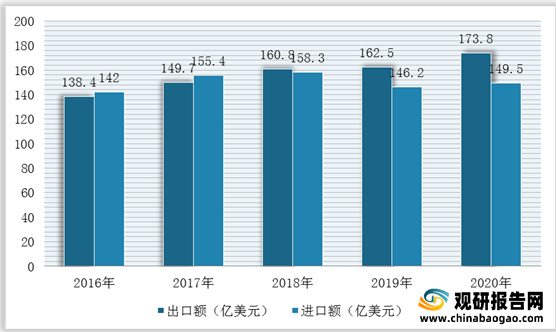

其中,接插件(电压≤36V)是我国低压电器出口的最主要产品,出口额为51.0亿美元,同比增长6.8%,36V<电压≤1000V的接插件出口10.1亿美元,同比上涨18.2%

| 商品名称 |

出口额(亿美元) |

出口同比(%) |

| 工作电压不超过36V的接插件 |

51.0 |

6.8% |

| 开关,线路V≤1000V |

27.2 |

6.3% |

| 插头及插座,线路V≤1000V |

28.0 |

17.1% |

| 其他电压≤1000V电路连接器等电气装置 |

16.9 |

-9.5% |

| 其他36V<电压≤1000v的接插件 |

10.1 |

18.2% |

| 自动断路器,线路V≤1000V |

9.5 |

10.1% |

| 其他电路保护装置,线路V≤1000v |

8.3 |

3.7% |

| 电压≤36V的继电器 |

7.2 |

-0.6% |

| 继电器,60V<线路V≤1000V |

5.4 |

0.4% |

| 光导纤维、光导纤维束或光缆用连接器 |

4.6 |

19.7% |

| 熔断器,线路V≤1000V |

2.8 |

18.8% |

| 灯座,线路V≤1000V |

2.6 |

12.8% |

| 36V<电压≤60伏的继电器 |

0.1 |

-1.8% |

2.低压电器行业市场竞争

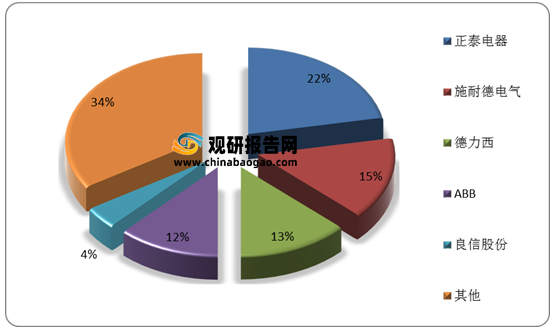

我国低压电器行业经历了60年左右的发展,生产企业数量目前已达到2000家左右,其中外资企业约占10%,内资企业占90%左右。具体来看,第一梯队企业为100-150亿级别,其中施耐德及正泰,两企业均在建筑行业占据较大份额,市场份额占比分别为15%、22%;德力西和ABB市场份额占比分别为13%、12%;良信股份市场份额占比为4%。

三、低压电器行业产业链下游

1.低压电器行业产业链下游

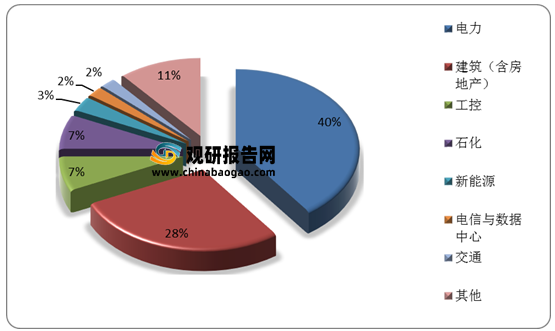

我国低压电器行业下游应用广泛,主要包括电力、房地产、制造业、新能源、通信等领域。其中,电力系统领域应用需求最高,占比达到40%,其次是建筑(含房地产),占比28%。

(1)电力系统领域

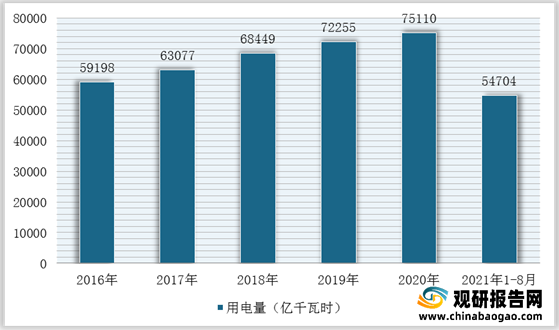

2016-2020年,我国电力行业需求一直处于旺盛的状态,社会用电量增长持续上升。根据国家统计局数据显示,截止2021年8月,全社会用电量累计54704亿千瓦时,同比增长13.8%。

市场竞争方面,基于长久以来固有的国企体制,我国电力市场依然是一家独大的格局,因此市场竞争并不充分。

|

|

企业名称 |

| 分部(6个) |

国网华北分部、国网华东分部、国网华中分部、国网东北分部、国网西北分部、国网西南分部 |

| 省公司(27个) |

国网北京市电力公司、国网天津市电力公司、国网河北省电力有限公司、国网冀北电力有限公司、国网山西省电力公司、国网山东省电力公司、国网上海市电力公司、国网江苏省电力有限公司、国网浙江省电力有限公司、国网安徽省电力有限公司、国网福建省电力有限公司、国网湖北省电力有限公司、国网湖南省电力有限公司、国网河南省电力公司、国网江西省电力有限公司、国网四川省电力公司、国网重庆市电力公司、国网辽宁省电力有限公司、国网吉林省电力有限公司、国网黑龙江省电力有限公司、国网内蒙古东部电力有限公司、国网陕西省电力公司、国网甘肃省电力公司、国网青海省电力公司、国网宁夏电力有限公司、国网新疆电力有限公司、国网西藏电力有限公司 |

(2)建筑领域

观研报告网发布的资料显示,2021年1-8月,我国房地产开发企业房屋施工面积909992万平方米,同比增长8.4%。其中,住宅施工面积644336万平方米,增长8.8%,房屋新开工面积135502万平方米,下降3.2%。

|

|

绝对值 |

同比增速(%) |

| 房屋施工面积(万平方米) |

909992 |

8.4 |

| 其中:住宅 |

644336 |

8.8 |

| 办公楼 |

35271 |

2.2 |

| 商业营业用房 |

86002 |

-0.6 |

| 房屋新开工面积(万平方米) |

135502 |

-3.2 |

| 其中:住宅 |

100765 |

-1.7 |

| 办公楼 |

3316 |

-21.4 |

| 商业营业用房 |

9486 |

-16.7 |

| 房屋竣工面积(万平方米) |

46739 |

26.0 |

| 其中:住宅 |

33771 |

27.4 |

| 办公楼 |

1556 |

21.4 |

| 商业营业用房 |

4230 |

9.9 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。