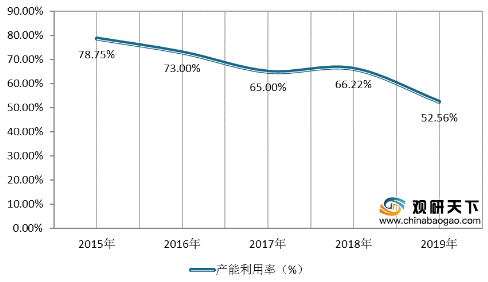

三元前驱体是制备三元正极的关键材料,具有成本低廉、比容量高、充放电电压高、循环性能好、安全性好等特点,是高度定制化的产品。近年来,企业纷纷大规模扩产,我国三元前驱体产能提升迅速,产量不断增长。数据显示,2019年,中国三元前驱体总产量约为27.8万吨,同比增长24.6%,产能达52.89万吨,产能利用率下降到52.56%。

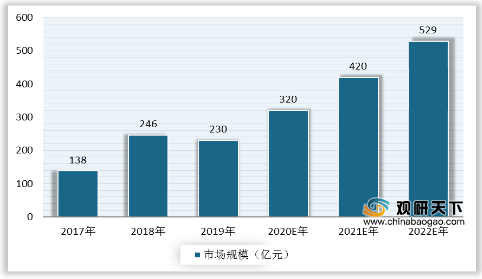

从市场规模来看,2019年中国三元前驱体市场规模有所下滑,为230亿元,同比下降6.3%。长期看,随着三元前驱体结构的不断升级,产品价格企稳,预计市场规模将稳定上升,到2022年,我国三元前驱体行业市场规模将达529亿元,同比增长25.86%。

与三元正极材料相比,我国三元前驱体行业集中度较高,头部企业差距明显,市场竞争十分激烈。数据显示,2019年,中国前三家三元前驱体企业总产量超过13.5万吨,CR3集中度接近50%,CR5集中度则超过60%。其中,格林美2019年总产量接近6万吨,稳居行业第一;中伟新材料位居第二,2019年三元前驱体产量增速超50%;湖南邦普凭借五期项目的大批量投产,2019年三元前驱体总产量超过3万吨,排名上升到第三位。

相关行业分析报告参考《2020年中国三元前驱体产业分析报告-产业竞争格局与未来趋势预测》。

2015-2019年中国三元前驱体产能及产量

数据来源:公开资料整理

2015-2019年中国三元前驱体产能利用率

数据来源:公开资料整理

从市场规模来看,2019年中国三元前驱体市场规模有所下滑,为230亿元,同比下降6.3%。长期看,随着三元前驱体结构的不断升级,产品价格企稳,预计市场规模将稳定上升,到2022年,我国三元前驱体行业市场规模将达529亿元,同比增长25.86%。

2017-2022年中国三元前驱体行业市场规模及预测

数据来源:公开资料整理

与三元正极材料相比,我国三元前驱体行业集中度较高,头部企业差距明显,市场竞争十分激烈。数据显示,2019年,中国前三家三元前驱体企业总产量超过13.5万吨,CR3集中度接近50%,CR5集中度则超过60%。其中,格林美2019年总产量接近6万吨,稳居行业第一;中伟新材料位居第二,2019年三元前驱体产量增速超50%;湖南邦普凭借五期项目的大批量投产,2019年三元前驱体总产量超过3万吨,排名上升到第三位。

2017-2019年中国三元前驱体行业集中度

数据来源:公开资料整理

2019年国内三元前驱体企业年产量

| 企业名称 |

产量 |

| 格林美股份有限公司 |

5-6万吨 |

| 中伟新材料股份有限公司 |

4-5万吨 |

| 湖南邦普循环科技有限公司 |

3-4万吨 |

| 江门市优美科长信新材料有限公司 |

2-3万吨 |

| 浙江华友钴业股份有限公司 |

1.5-2万吨 |

| 金驰能源材料有限公司 |

0.5-1.5万吨 |

| 广东佳纳能源科技有限公司 |

|

| 河南科隆新能源股份有限公司 |

|

| 兰州金通储能动力新材料有限公司 |

|

| 宁波容百新能源科技股份有限公司 |

|

| 浙江美都海创锂电科技有限公司 |

|

| 厦门厦钨新能源材料有限公司 |

|

| 广东芳源环保股份有限公司 |

|

| 新乡天力锂能股份有限公司 |

|

| 浙江帕瓦新能源服份有限公司 |

|

| 中冶瑞木新能源科技有限公司 |

数据来源:公开资料整理(CT)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。