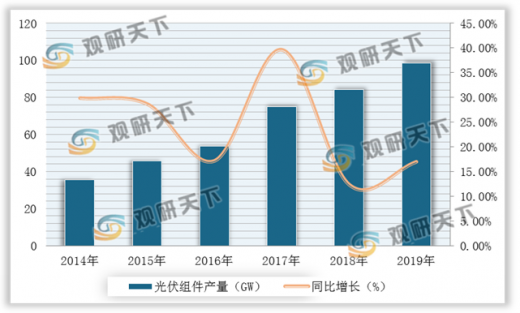

我国光伏组件行业尽管在国家政策调整下,应用市场有所下滑,但受益于海外市场需求推动,我国光伏组件产业规模仍然保持快速增长态势。数据显示,2019年,中国光伏组件产量达到98.6GW,占全球产量比重不断上升。

近年来,光伏组件海外市场销售表现突出,目前已成为我国光伏产业持续增长的主要驱动力。2020年上半年,由于光伏组件生产商复工复产推动和运输复苏,虽然海外疫情日益严重,但出口规模尚未受到极大影响,组件出口表现仍体现出极强的韧性。数据显示,2020年5月,我国光伏组件出口规模为5.97GW,同比增长5.5%,出口金额达到13.63亿美元;2020年1-5月累计出口26.2GW,同比下降0.2%,与去年同期基本持平。

以上数据参考资料《2020年中国光伏组件行业投资分析报告-市场现状调查与未来商机预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

2014-2019年我国光伏组件产量及增长情况

数据来源:公开资料整理

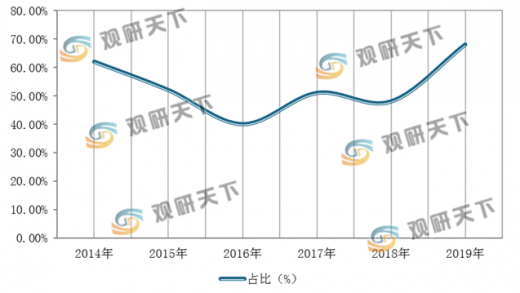

2013-2019年中国光伏组件产量占全球产量比重情况

数据来源:公开资料整理

近年来,光伏组件海外市场销售表现突出,目前已成为我国光伏产业持续增长的主要驱动力。2020年上半年,由于光伏组件生产商复工复产推动和运输复苏,虽然海外疫情日益严重,但出口规模尚未受到极大影响,组件出口表现仍体现出极强的韧性。数据显示,2020年5月,我国光伏组件出口规模为5.97GW,同比增长5.5%,出口金额达到13.63亿美元;2020年1-5月累计出口26.2GW,同比下降0.2%,与去年同期基本持平。

2014-2020年1-5月我国光伏组件出口量情况

数据来源:公开资料整理

2014-2019年中国光伏组件出口量占产量比重情况

数据来源:公开资料整理(WYD)

以上数据参考资料《2020年中国光伏组件行业投资分析报告-市场现状调查与未来商机预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。