参考中国报告网发布《2017-2022年中国智能电表行业市场发展现状及十三五投资战略分析报告》

1、国内智能电表市场需求分析

据《国家电网公司“十二五”电网智能化规划》,并结合南网投资,“十二五”期间,国网和南网在智能配用电建设方面的总投资约1,400 亿元,其中智能配电环节超过400 亿元,智能用电环节接近1,000 亿元。另外,新一轮农村电网改造升级工程已启动,而农网改造主要是配用电设施建设,这将为配电、用电自动化系统建设带来更大的发展空间。

随着中国智能电网的发展,作为智能电网用电环节的重要组成部分,智能电表和用电信息采集设备的需求仍在持续,主要体现在下列几个方面:

(1)在存量市场方面。

①国内智能电表生产企业主要通过参与国网和南网招标的形式进行销售,国网基本占据了中国电网建设投资的绝大部分。国网自2009 年开始启动智能电表的招标,经过将近7 年的招标及安装,区域智能电表的渗透率较高,截至目前,在既有全国4.6 亿户家庭中,已经安装智能电表的共有3.12 亿户,普及率达到67.82%,而在南网区域内从2016 年才开始启动智能电表的招标工作,南网共有6,000 万既有用户需要更换智能电表,根据数据统计,2016 年南网共计招标数量为1,314.49 万只,可以预测未来几年南网的招标数量仍将维持在较高的水平。

②国网“十二五”中提出的2.3 亿只智能电能表的招标规划并未包含农村电网智能电能表需求,根据国家统计局2016 年2 月发布的《2015 年国民经济和社会发展统计公报》,2015 年全国共有乡村人口60,346万人,按照户均4 人计算,农村居民户数约为15,086 万户。按照“一户一表”的要求,农网对智能电能表的总体需求为15,086 万只。2013 年,农网用智能电能表首次纳入国网电能表招标,根据2016 年国网工作会议,国网将加快农网改造升级工程,启动一批智能配电网示范项目,加强老旧计量装置升级改造,新装智能电能表6,058 万只。随着我国电网改造的不断深入,农网智能电能表的需求还将持续上升。

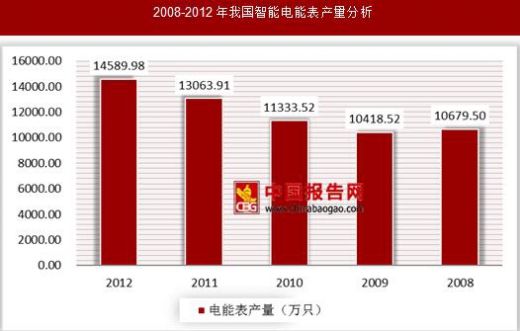

根据数据显示统计,2008-2012年我国智能电表产量累计达到60085.43万只,2012年最高为14589.98万只,同比2008年最低为10679.5万只增长了36.61%。

(2)在增量市场方面。

根据国家统计局2017 年1 月20 日发布的《2016 年全国房地产开发投资和销售情况》,2016 年全国住宅房地产竣工面积为77,185 万平方米,较2015 年增长4.6%,按照户均面积80 平方米估算总共965 万套,由此带来增量需求965 万只。假设未来几年住宅竣工面积与2016 年持平,则到2020年全国住宅在2016 年的基础上将新增3,860 万套,由此带动智能电表的新增需求约为3,860 万只。这仅是住宅用户对单相智能表的需求测算,按照国网历次招标的统计,三相智能表与单相智能表的招标比例约为1:10,据此测算,可新增三相智能电表的市场需求约386 万只。上述测算基于每户家庭配套一只智能电表的假设,未考虑一户多表、办公楼、商业与工业用建筑等情形。

(3)轮换市场方面。

作为计量器具,要求电能表可靠性强、质量稳定、准确性高,根据国家对计量器具实施检定的有关规定,电能表属于强制检定设备,根据《强制检定的工作计量器具实施检定的有关规定(试行)》规定:“……电能表只作首次强制检定,限期使用,到期轮换。”根据国家标准《电子式电能表检定规程》(JJG596-1999 电子式电能表)规定:“使用中的安装式电能表检定周期一般为5 年。”,根据国家标准《电子式电能表检定规程》(JJG596-2012 电子式电能表)规定:“……其检定周期一般不超过8 年。”国网从2009 年开始首批智能电表招标,根据上述规定,从2017 年智能电表开始逐步进入轮换期,预计未来几年智能电表总体需求仍将保持上升趋势。

(4)技术更新方面。

当前国内智能电表属于AMR 表计,仅能单向作业,满足远程自动抄表的需求,属于智能电表中智能化程度较低的产品。未来的智能电表要求不仅能够在控制结算中心对电表实施远程管理、控制收费,而且还能够显示电力信息、气象信息等多种信息,是一个双向多用的网络终端,以构成AMI系统。另外,随着绿色能源逐渐走向分布式发展,智能电表还需要满足大量的绿色能源净计量的需求。未来智能电表还可以在任何地点对家庭和公共用电设备进行管理控制,可提供多种增值服务,可以预见智能电表行业还将经历数次换代,未来增长可持续。

(5)南网自2016 年开始进行智能电表的招标工作,南网共有6,000 万既有用户需要更换智能电表。

2016 年南网共计招标数量为1,314.49 万只,可以预测未来几年南网的招标数量仍将维持在较高的水平。

(6)在用电信息采集设备方面,其与智能电表存在配套关系。

目前,国内主流的用电信息采集系统是通过窄带电力线载波通信采集数据,包括全载波和半载波两种组网方式,全载波模式由主站系统、集中器、载波智能电表组成;半载波模式由主站系统、集中器、采集器、智能电能表组成。全载波模式下每100 只载波智能电表配一只集中器,电表和集中器中间用原有的电线进行通信,不需要重新布线;半载波模式下,每10 只智能电表配一只采集器,每10 只采集器配一只集中器,电表和采集器之间使用专线连接。目前,窄带电力线载波通信方式在用电信息采集系统中的占比不断提升,成为市场上主流的用电信息采集方式。

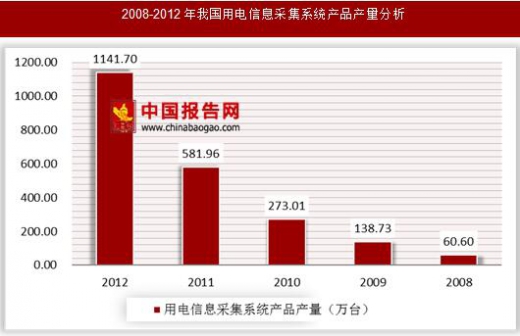

据统计,2008-2012年我国用电信息采集系统产品产量累计达到2196万台,2008年仅60.6万台,到2009年已经图片百万台达到138.73万台,同比增长了128.92%;自2009年开始产量飞速增长,到2012年已经突破千万台达到1141.7万台。

从2011 年第五批招标开始,集中器、采集器以及专变采集终端纳入国网集中招标范围。截至2016 年的招标中,集中器、采集器累计招标数量约5,212.62万台,专变采集终端累计招标数量约577.70 万台,目前集中器、采集器的招标进度基本上与智能电表招标进度一致。根据国网的规划,用电信息采集投资规模为531.8 亿元,其中用电信息采集终端的投资额约为178.2 亿元,加上南网的投资额,总投资规模约为231.8 亿元。因此,未来用电信息采集系统的需求也将继续保持增长。

因此,以乡镇农村为主的农网招标、新增住宅需求和更新换代需求将推动未来智能电表和用电信息采集设备招标量保持稳定。

2、全球智能电表市场需求分析

世界各国以电力的稳定高效、节能环保、安全使用为目标,致力于智能电网的规划和基础建设。根预测,预计至2017 年,全球智能电网基础设施的投资规模将达到464 亿美元左右。目前,包括工商用户、居民用户在内的全球电表用户数量庞大,共约有17 亿台,若全面更换为智能电表,市场规模将相当可观。研究指出,至2020 年智能电表渗透率将达59%。预估全球智能电表安装量将于2020 年达到9.63 亿台。预测,2021 年全球智能电表年收入将达到70 亿美元。

由于各国经济发展水平和基础设施建设水平的差异,智能用电系统在全球不同地区的发展水平也差异很大。在智能电网发展较早的欧美发达国家,以智能电网AMI 系统的形式体现。鉴于AMI 系统在负荷响应和节能减排方面的巨大效益,许多政府机构颁布立法条例来推动AMI 技术的实施,预计全球AMI 系统市场渗透率将保持快速增长。根据预测,AMI 市场价值在2018年将增长至284.5 亿美元。

而在智能电网刚刚起步的中东、非洲等地区的发展中国家,目前仍以AMR系统等用电信息采集系统为主,并未真正实现智能用电,只是实现了预付费、防窃电等基本功能,未来智能用电系统产品成长空间巨大。

全球智能电表市场的增长为智能电表生产商带来巨大的发展机会。国际能源署估计,2013 年底全球与智能电网配套使用的智能电表安装数量达到7.6 亿只,到2020 年智能电网将覆盖全世界80%的人口。不同地区市场的需求在不同阶段的爆发,形成了全球智能电表市场持续增长的主要动力。

在欧洲市场,欧盟将智能电表项目作为节能政策的核心组成部分。根据预计,欧洲市场将拥有超过2.37 亿只智能电表,其中西欧地区接近90%的电表为智能电表。受欧盟及各国的发展规划及节能减排计划的驱动,2011-2020 年欧洲市场智能电表的安装量将达到2.12 亿只。从市场规模来看,2011年至2020 累计市场规模将达到160 亿美元,2018 年高峰时市场规模达到23.5 亿美元。保守预计2020 年、2022 年欧盟智能电表渗透率将达到68.6%、83.0%,并在2025 年达到100%。

在东南亚市场,预计智能电表市场将在2011 年至2020 年经历高速发展阶段,智能电表出货量年复合增长率达到98.1%,各国年复合增长率从60.1%到129.3%不等。根据2013 年亚洲表计展览会的项目信息,泰国省级电力公司(PEA)计划在未来15 年内将在服务区域内投资130 亿美元建设全国性的智能电网系统,安装超过1,500 万只智能电表,并且考虑为居民用户提供AMI系统;印尼将要安装100 万只预付费电表,并且将很快成为世界最大的预付费电表市场。同时,印尼国家电力公司将为所有的电力连接设备提供Keypad 电表,还将大范围更换旧的居民用电表;马来西亚最大电力公司Tenaga Nasional Berhad已实施AMR 项目,为4.5 万大客户配备了智能电表和GSM 解调器,并计划实施AMI 系统和部署智能电表。

在拉丁美洲市场,根据预测,智能电表在整个拉美市场上的销售额将达到240 亿美元的规模,其中近三分之二将在巴西市场上实现。巴西将是首个大规模安装智能电表的国家。未来10 年,巴西各大电力企业计划投入152 亿美元,完成约6,350 万只智能电表的安装。智利和阿根廷的发展跟其后,而其它南美国家在之后五年也将陆续推广部署智能电表。据《2011-2020南美智能电网市场预测报告》显示,截至2020 年,南美将安装智能电表10,450万只。

在非洲市场,电力公司首先需要解决的是营收保障问题。因此,80%以上的非洲国家选择符合南非STS 标准的键盘式预付费表做为电能计量工具,创新性的解决了收费难的问题。目前,非洲国家每年安装键盘式预付费表的数量就超过1,000 万台。

综上所述,虽然包括我国在内的世界各国推动智能电表的力度与进展有所不同,但随着世界各国智能电网的加速建设,智能电表的市场需求将持续增加,整体市场还将保持持续增长的态势。大规模的全球性智能电网建设将带来智能电表行业更加广阔的市场需求,智能电表整体解决方案提供商开拓全球市场提供了良好的机遇。

1、国内智能电表市场需求分析

据《国家电网公司“十二五”电网智能化规划》,并结合南网投资,“十二五”期间,国网和南网在智能配用电建设方面的总投资约1,400 亿元,其中智能配电环节超过400 亿元,智能用电环节接近1,000 亿元。另外,新一轮农村电网改造升级工程已启动,而农网改造主要是配用电设施建设,这将为配电、用电自动化系统建设带来更大的发展空间。

随着中国智能电网的发展,作为智能电网用电环节的重要组成部分,智能电表和用电信息采集设备的需求仍在持续,主要体现在下列几个方面:

(1)在存量市场方面。

①国内智能电表生产企业主要通过参与国网和南网招标的形式进行销售,国网基本占据了中国电网建设投资的绝大部分。国网自2009 年开始启动智能电表的招标,经过将近7 年的招标及安装,区域智能电表的渗透率较高,截至目前,在既有全国4.6 亿户家庭中,已经安装智能电表的共有3.12 亿户,普及率达到67.82%,而在南网区域内从2016 年才开始启动智能电表的招标工作,南网共有6,000 万既有用户需要更换智能电表,根据数据统计,2016 年南网共计招标数量为1,314.49 万只,可以预测未来几年南网的招标数量仍将维持在较高的水平。

数据来源:观研天下数据中心整理

②国网“十二五”中提出的2.3 亿只智能电能表的招标规划并未包含农村电网智能电能表需求,根据国家统计局2016 年2 月发布的《2015 年国民经济和社会发展统计公报》,2015 年全国共有乡村人口60,346万人,按照户均4 人计算,农村居民户数约为15,086 万户。按照“一户一表”的要求,农网对智能电能表的总体需求为15,086 万只。2013 年,农网用智能电能表首次纳入国网电能表招标,根据2016 年国网工作会议,国网将加快农网改造升级工程,启动一批智能配电网示范项目,加强老旧计量装置升级改造,新装智能电能表6,058 万只。随着我国电网改造的不断深入,农网智能电能表的需求还将持续上升。

根据数据显示统计,2008-2012年我国智能电表产量累计达到60085.43万只,2012年最高为14589.98万只,同比2008年最低为10679.5万只增长了36.61%。

数据来源:观研天下数据中心整理

(2)在增量市场方面。

根据国家统计局2017 年1 月20 日发布的《2016 年全国房地产开发投资和销售情况》,2016 年全国住宅房地产竣工面积为77,185 万平方米,较2015 年增长4.6%,按照户均面积80 平方米估算总共965 万套,由此带来增量需求965 万只。假设未来几年住宅竣工面积与2016 年持平,则到2020年全国住宅在2016 年的基础上将新增3,860 万套,由此带动智能电表的新增需求约为3,860 万只。这仅是住宅用户对单相智能表的需求测算,按照国网历次招标的统计,三相智能表与单相智能表的招标比例约为1:10,据此测算,可新增三相智能电表的市场需求约386 万只。上述测算基于每户家庭配套一只智能电表的假设,未考虑一户多表、办公楼、商业与工业用建筑等情形。

(3)轮换市场方面。

作为计量器具,要求电能表可靠性强、质量稳定、准确性高,根据国家对计量器具实施检定的有关规定,电能表属于强制检定设备,根据《强制检定的工作计量器具实施检定的有关规定(试行)》规定:“……电能表只作首次强制检定,限期使用,到期轮换。”根据国家标准《电子式电能表检定规程》(JJG596-1999 电子式电能表)规定:“使用中的安装式电能表检定周期一般为5 年。”,根据国家标准《电子式电能表检定规程》(JJG596-2012 电子式电能表)规定:“……其检定周期一般不超过8 年。”国网从2009 年开始首批智能电表招标,根据上述规定,从2017 年智能电表开始逐步进入轮换期,预计未来几年智能电表总体需求仍将保持上升趋势。

(4)技术更新方面。

当前国内智能电表属于AMR 表计,仅能单向作业,满足远程自动抄表的需求,属于智能电表中智能化程度较低的产品。未来的智能电表要求不仅能够在控制结算中心对电表实施远程管理、控制收费,而且还能够显示电力信息、气象信息等多种信息,是一个双向多用的网络终端,以构成AMI系统。另外,随着绿色能源逐渐走向分布式发展,智能电表还需要满足大量的绿色能源净计量的需求。未来智能电表还可以在任何地点对家庭和公共用电设备进行管理控制,可提供多种增值服务,可以预见智能电表行业还将经历数次换代,未来增长可持续。

(5)南网自2016 年开始进行智能电表的招标工作,南网共有6,000 万既有用户需要更换智能电表。

2016 年南网共计招标数量为1,314.49 万只,可以预测未来几年南网的招标数量仍将维持在较高的水平。

(6)在用电信息采集设备方面,其与智能电表存在配套关系。

目前,国内主流的用电信息采集系统是通过窄带电力线载波通信采集数据,包括全载波和半载波两种组网方式,全载波模式由主站系统、集中器、载波智能电表组成;半载波模式由主站系统、集中器、采集器、智能电能表组成。全载波模式下每100 只载波智能电表配一只集中器,电表和集中器中间用原有的电线进行通信,不需要重新布线;半载波模式下,每10 只智能电表配一只采集器,每10 只采集器配一只集中器,电表和采集器之间使用专线连接。目前,窄带电力线载波通信方式在用电信息采集系统中的占比不断提升,成为市场上主流的用电信息采集方式。

据统计,2008-2012年我国用电信息采集系统产品产量累计达到2196万台,2008年仅60.6万台,到2009年已经图片百万台达到138.73万台,同比增长了128.92%;自2009年开始产量飞速增长,到2012年已经突破千万台达到1141.7万台。

数据来源:观研天下数据中心整理

从2011 年第五批招标开始,集中器、采集器以及专变采集终端纳入国网集中招标范围。截至2016 年的招标中,集中器、采集器累计招标数量约5,212.62万台,专变采集终端累计招标数量约577.70 万台,目前集中器、采集器的招标进度基本上与智能电表招标进度一致。根据国网的规划,用电信息采集投资规模为531.8 亿元,其中用电信息采集终端的投资额约为178.2 亿元,加上南网的投资额,总投资规模约为231.8 亿元。因此,未来用电信息采集系统的需求也将继续保持增长。

因此,以乡镇农村为主的农网招标、新增住宅需求和更新换代需求将推动未来智能电表和用电信息采集设备招标量保持稳定。

2、全球智能电表市场需求分析

世界各国以电力的稳定高效、节能环保、安全使用为目标,致力于智能电网的规划和基础建设。根预测,预计至2017 年,全球智能电网基础设施的投资规模将达到464 亿美元左右。目前,包括工商用户、居民用户在内的全球电表用户数量庞大,共约有17 亿台,若全面更换为智能电表,市场规模将相当可观。研究指出,至2020 年智能电表渗透率将达59%。预估全球智能电表安装量将于2020 年达到9.63 亿台。预测,2021 年全球智能电表年收入将达到70 亿美元。

数据来源:观研天下数据中心整理

由于各国经济发展水平和基础设施建设水平的差异,智能用电系统在全球不同地区的发展水平也差异很大。在智能电网发展较早的欧美发达国家,以智能电网AMI 系统的形式体现。鉴于AMI 系统在负荷响应和节能减排方面的巨大效益,许多政府机构颁布立法条例来推动AMI 技术的实施,预计全球AMI 系统市场渗透率将保持快速增长。根据预测,AMI 市场价值在2018年将增长至284.5 亿美元。

而在智能电网刚刚起步的中东、非洲等地区的发展中国家,目前仍以AMR系统等用电信息采集系统为主,并未真正实现智能用电,只是实现了预付费、防窃电等基本功能,未来智能用电系统产品成长空间巨大。

全球智能电表市场的增长为智能电表生产商带来巨大的发展机会。国际能源署估计,2013 年底全球与智能电网配套使用的智能电表安装数量达到7.6 亿只,到2020 年智能电网将覆盖全世界80%的人口。不同地区市场的需求在不同阶段的爆发,形成了全球智能电表市场持续增长的主要动力。

在欧洲市场,欧盟将智能电表项目作为节能政策的核心组成部分。根据预计,欧洲市场将拥有超过2.37 亿只智能电表,其中西欧地区接近90%的电表为智能电表。受欧盟及各国的发展规划及节能减排计划的驱动,2011-2020 年欧洲市场智能电表的安装量将达到2.12 亿只。从市场规模来看,2011年至2020 累计市场规模将达到160 亿美元,2018 年高峰时市场规模达到23.5 亿美元。保守预计2020 年、2022 年欧盟智能电表渗透率将达到68.6%、83.0%,并在2025 年达到100%。

在东南亚市场,预计智能电表市场将在2011 年至2020 年经历高速发展阶段,智能电表出货量年复合增长率达到98.1%,各国年复合增长率从60.1%到129.3%不等。根据2013 年亚洲表计展览会的项目信息,泰国省级电力公司(PEA)计划在未来15 年内将在服务区域内投资130 亿美元建设全国性的智能电网系统,安装超过1,500 万只智能电表,并且考虑为居民用户提供AMI系统;印尼将要安装100 万只预付费电表,并且将很快成为世界最大的预付费电表市场。同时,印尼国家电力公司将为所有的电力连接设备提供Keypad 电表,还将大范围更换旧的居民用电表;马来西亚最大电力公司Tenaga Nasional Berhad已实施AMR 项目,为4.5 万大客户配备了智能电表和GSM 解调器,并计划实施AMI 系统和部署智能电表。

在拉丁美洲市场,根据预测,智能电表在整个拉美市场上的销售额将达到240 亿美元的规模,其中近三分之二将在巴西市场上实现。巴西将是首个大规模安装智能电表的国家。未来10 年,巴西各大电力企业计划投入152 亿美元,完成约6,350 万只智能电表的安装。智利和阿根廷的发展跟其后,而其它南美国家在之后五年也将陆续推广部署智能电表。据《2011-2020南美智能电网市场预测报告》显示,截至2020 年,南美将安装智能电表10,450万只。

在非洲市场,电力公司首先需要解决的是营收保障问题。因此,80%以上的非洲国家选择符合南非STS 标准的键盘式预付费表做为电能计量工具,创新性的解决了收费难的问题。目前,非洲国家每年安装键盘式预付费表的数量就超过1,000 万台。

综上所述,虽然包括我国在内的世界各国推动智能电表的力度与进展有所不同,但随着世界各国智能电网的加速建设,智能电表的市场需求将持续增加,整体市场还将保持持续增长的态势。大规模的全球性智能电网建设将带来智能电表行业更加广阔的市场需求,智能电表整体解决方案提供商开拓全球市场提供了良好的机遇。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。