一、中国MLCC行业市场机会分析

1、5G带动手机换机潮,MLCC将迎市场机遇

消费电子是MLCC主要的应用市场。未来5G通信将大大拉动MLCC用量,5G手机的MLCC需求量预计比4G手机增长50-200%。此外,在更新换代的浪潮下,各手机品牌均在推出创新产品,无线充电、全面屏、多摄像头等功能也增加了对MLCC的需求。根据工信部的数据来看,截至3月26日,我国5G手机累计出货量突破2600万部。随着5G的发展,大量的5G手机将带动新的市场出现,从而推动MLCC的快速增长。

2、汽车对于MLCC呈现拉动作用

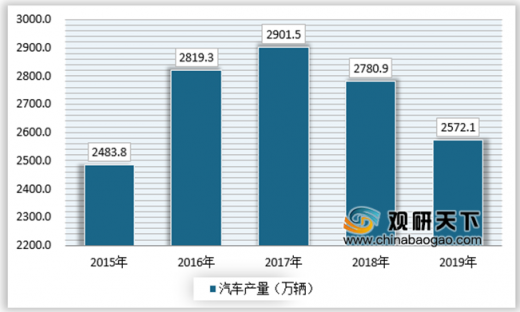

近年来,虽然我国汽车产销量呈现双下降的趋势,但是随着汽车行业的发展,汽车也朝着智能化方向发展,对于MLCC的需求量不断增长。从总体上来看,我国汽车销量处于下滑的趋势,但是从总量上来看我国汽车销量仍保持在2500万辆以上,仍保持在较高的市场销量。2019年1-12月,中国汽车产销分别完成2572.1万辆和2576.9万辆,同比分别下降7.5%和8.2%。产销量继续蝉联全球第一。

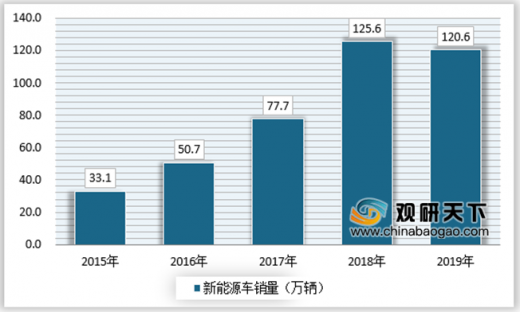

此外,随着新能源车的发展,在在汽车电子市场,新能源汽车的增长也带来了大量新增的MLCC需求。例如普通燃油车MLCC的平均用量为3000颗,混合动力和插电式混合动力车所需的数量约为12000颗,纯电动汽车所需的数量约为18000颗。随着新能源和智能汽车的发展,为车用MLCC产品提供了广阔的发展空间。

二、中国MLCC行业市场规模预测

随着科学技术的不断发展,MLCC在各个领域都得到了应用与推广,中国的发展有逐年上升的趋势。

三、中国MLCC行业销售模式

1、以销定产模式

采用以销定产的业务模式,销售部门承接业务后,技术研发部门依据客户的要求制定产品设计方案,生产部门根据销售合同和产品设计要求自主组织生产,采购部门根据生产部门以及系统集成部的要求采购原材料或外购设备。

2、互联网+模式

互联网+MLCC已经进入商业模式竞争阶段。无论是在互联网+MLCC领域的投资布局,上市企业的互联网转型,还是创业公司的企创业发展,无不着眼于投资项目的商业模式创新。而在商业模式创新上作出成就的企业,均会迅速崛起,成为互联网+MLCC行业中的领军企业。(lpeng)

以上数据资料参考《2020年中国MLCC行业分析报告-产业竞争格局与发展趋势预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

1、5G带动手机换机潮,MLCC将迎市场机遇

消费电子是MLCC主要的应用市场。未来5G通信将大大拉动MLCC用量,5G手机的MLCC需求量预计比4G手机增长50-200%。此外,在更新换代的浪潮下,各手机品牌均在推出创新产品,无线充电、全面屏、多摄像头等功能也增加了对MLCC的需求。根据工信部的数据来看,截至3月26日,我国5G手机累计出货量突破2600万部。随着5G的发展,大量的5G手机将带动新的市场出现,从而推动MLCC的快速增长。

资料来源:观研天下数据中心整理

2、汽车对于MLCC呈现拉动作用

近年来,虽然我国汽车产销量呈现双下降的趋势,但是随着汽车行业的发展,汽车也朝着智能化方向发展,对于MLCC的需求量不断增长。从总体上来看,我国汽车销量处于下滑的趋势,但是从总量上来看我国汽车销量仍保持在2500万辆以上,仍保持在较高的市场销量。2019年1-12月,中国汽车产销分别完成2572.1万辆和2576.9万辆,同比分别下降7.5%和8.2%。产销量继续蝉联全球第一。

2015-2019年我国汽车产量

资料来源:中汽协、观研天下数据中心整理

2015-2019年我国汽车销量

资料来源:中汽协、观研天下数据中心整理

此外,随着新能源车的发展,在在汽车电子市场,新能源汽车的增长也带来了大量新增的MLCC需求。例如普通燃油车MLCC的平均用量为3000颗,混合动力和插电式混合动力车所需的数量约为12000颗,纯电动汽车所需的数量约为18000颗。随着新能源和智能汽车的发展,为车用MLCC产品提供了广阔的发展空间。

2015-2019年我国新能源汽车销量

资料来源:观研天下数据中心整理

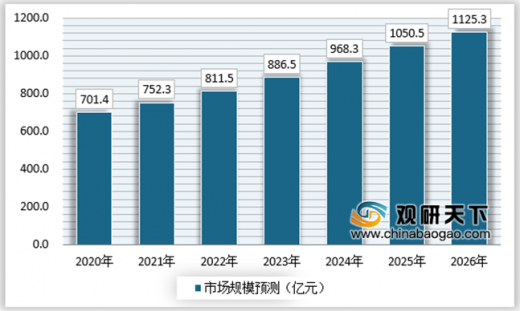

二、中国MLCC行业市场规模预测

随着科学技术的不断发展,MLCC在各个领域都得到了应用与推广,中国的发展有逐年上升的趋势。

2020-2026年中国MLCC行业市场规模预测

资料来源:观研天下数据中心整理

三、中国MLCC行业销售模式

1、以销定产模式

采用以销定产的业务模式,销售部门承接业务后,技术研发部门依据客户的要求制定产品设计方案,生产部门根据销售合同和产品设计要求自主组织生产,采购部门根据生产部门以及系统集成部的要求采购原材料或外购设备。

2、互联网+模式

互联网+MLCC已经进入商业模式竞争阶段。无论是在互联网+MLCC领域的投资布局,上市企业的互联网转型,还是创业公司的企创业发展,无不着眼于投资项目的商业模式创新。而在商业模式创新上作出成就的企业,均会迅速崛起,成为互联网+MLCC行业中的领军企业。(lpeng)

以上数据资料参考《2020年中国MLCC行业分析报告-产业竞争格局与发展趋势预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。