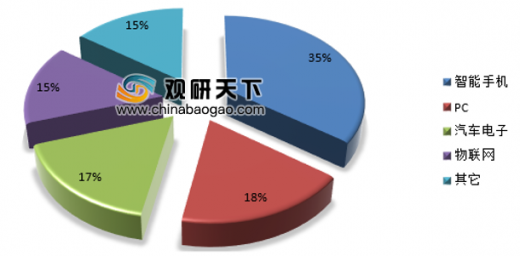

一、我国MLCC行业需求分析

5G通信将大大拉动MLCC用量,5G手机的MLCC需求量预计比4G手机增长50-200%。此外,在更新换代的浪潮下,各手机品牌均在推出创新产品,无线充电、全面屏、多摄像头等功能也增加了对MLCC的需求。

据分析,单个5G智能手机的MLCC平均用量将明显高于4G智能手机,达到1000个左右。

二、我国MLCC行业竞争情况分析

目前全球消费品MLCC主要供应商集中在日本、韩国等国家,日系厂商占有明显优势。其产品覆盖小尺寸低容、小尺寸高容、大尺寸低容和大尺寸高容四个领域。核心技术被京瓷、村田为代表的日、韩系企业掌握。

在全球前十大MLCC厂商中,有4家为日系厂商,这4家日系厂商全球市场销量占有率达到44%,主要原因在于日系厂商在尖端高容量产品、陶瓷粉末技术和产能规模上领先其他国家和地区。不过,近几年中国厂商不断实现技术突破,目前成功挤进全球前十名,比如华新科技、宇阳等,占全球市场的份额分别为9.8%和4.1%。

但从整体上来看,电容厂商分为三大梯队,第一梯队为日韩厂商,第二梯队为美国和中国台湾厂商,大陆厂商属于第三梯队。

三、我国MLCC行业企业集中度分布

从MLCC产能来看,村田、三星电机占据着绝对优势,村田更是以1000亿颗/月的MLCC产能引领全球MLCC市场发展。其次是国巨、太阳诱电、华新科技等月产能为300-450亿颗。常规性MLCC在过去多年竞争十分激烈,目前利润微薄,而高端的超小型MLCC和高容MLCC技术难度高、需求旺盛,可以提供较为丰厚的利润。虽然几大厂商都有很多常规MLCC产能,但高端MLCC产能因为对技术要求比较高,目前集中在日本厂商手中。

四、我国MLCC行业消费者偏好分析

MLCC 采购主要有三种渠道:厂家直销、原厂代理商以及现货贸易商,如果客户不是知名企业,且采购量大而稳定,很难能直接从原厂拿货;一般都是通过中间商获得。消费者表现出明显的经销商购买方式的偏好,直销购买的方式较少。

以上数据资料参考《2020年中国MLCC行业分析报告-产业竞争格局与发展趋势预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

5G通信将大大拉动MLCC用量,5G手机的MLCC需求量预计比4G手机增长50-200%。此外,在更新换代的浪潮下,各手机品牌均在推出创新产品,无线充电、全面屏、多摄像头等功能也增加了对MLCC的需求。

MLCC行业需求分布

资料来源:观研天下数据中心整理

据分析,单个5G智能手机的MLCC平均用量将明显高于4G智能手机,达到1000个左右。

不同时代智能手机的MLCC平均用量增长趋势

资料来源:观研天下数据中心整理

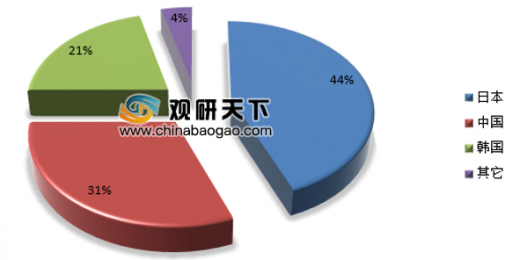

二、我国MLCC行业竞争情况分析

目前全球消费品MLCC主要供应商集中在日本、韩国等国家,日系厂商占有明显优势。其产品覆盖小尺寸低容、小尺寸高容、大尺寸低容和大尺寸高容四个领域。核心技术被京瓷、村田为代表的日、韩系企业掌握。

在全球前十大MLCC厂商中,有4家为日系厂商,这4家日系厂商全球市场销量占有率达到44%,主要原因在于日系厂商在尖端高容量产品、陶瓷粉末技术和产能规模上领先其他国家和地区。不过,近几年中国厂商不断实现技术突破,目前成功挤进全球前十名,比如华新科技、宇阳等,占全球市场的份额分别为9.8%和4.1%。

但从整体上来看,电容厂商分为三大梯队,第一梯队为日韩厂商,第二梯队为美国和中国台湾厂商,大陆厂商属于第三梯队。

全球MLCC市场份额分布

资料来源:观研天下数据中心整理

三、我国MLCC行业企业集中度分布

从MLCC产能来看,村田、三星电机占据着绝对优势,村田更是以1000亿颗/月的MLCC产能引领全球MLCC市场发展。其次是国巨、太阳诱电、华新科技等月产能为300-450亿颗。常规性MLCC在过去多年竞争十分激烈,目前利润微薄,而高端的超小型MLCC和高容MLCC技术难度高、需求旺盛,可以提供较为丰厚的利润。虽然几大厂商都有很多常规MLCC产能,但高端MLCC产能因为对技术要求比较高,目前集中在日本厂商手中。

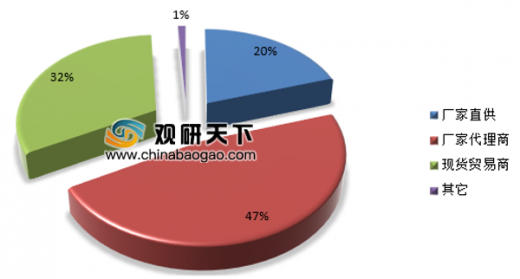

四、我国MLCC行业消费者偏好分析

MLCC 采购主要有三种渠道:厂家直销、原厂代理商以及现货贸易商,如果客户不是知名企业,且采购量大而稳定,很难能直接从原厂拿货;一般都是通过中间商获得。消费者表现出明显的经销商购买方式的偏好,直销购买的方式较少。

MLCC消费者购买渠道偏好度分布

资料来源:观研天下数据中心整理(yimu)

以上数据资料参考《2020年中国MLCC行业分析报告-产业竞争格局与发展趋势预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。