连接器是整机电路系统电气连接必需的核心基础元件,其作用是借助电/光信号和机械力量实现接通、断开或转换。在信息化、电子化高速发展的今天,连接器作为电子设备中不可缺少的部件,广泛应用在汽车、通讯、航空航天、军事装备、计算机、工业、家用电器等领域。

连接器产品类型的划分标准较多,可以按照其外形结构、工作频率、应用领域、安装方式、特殊性能等多方面进行不同的分类,考虑到连接器的技术发展和实际情况,及其通用性和相关技术标准,一般将连接器划分为以下几种类别:低频圆形连接器、矩形连接器、印制电路连接器、射频连接器和光纤连接器。

连接器作为电路系统内沟通的桥梁,有着易于维修、便于升级等特点,同时能够简化电子产品的装配过程、提高设计和生产的灵活性,从而提升整个系统的自动化程度、降低成本。

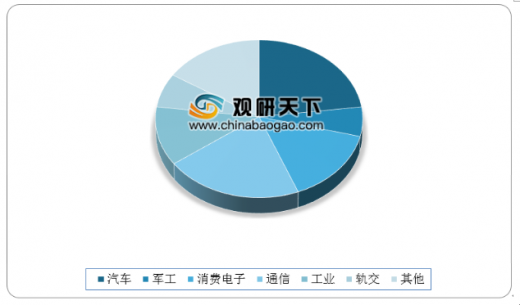

目前,连接器被广泛应用于汽车、通讯、航空航天、军事装备、计算机、工业、家用电器等领域。其中,汽车连接器占比最大,占全球连接器市场的23%左右;通信领域紧随其后,占比21%;消费电子、工业领域占比也在10%以上。

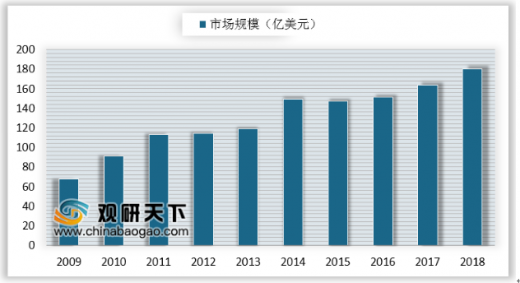

过去十年间,中国经济持续高速增长,2003 年 GDP仅 13.58 万亿元,到 2015 年猛增到67.67 万亿元,复合增长率达到 14.32%。在中国经济快速发展的带动下,通信、电脑、消费电子等连接器下游产业在中国迅速发展,使得中国连接器市场一直保持高速增长,连接器市场规模日益扩大。2003 年,中国连接器市场规模仅约为 36.03 亿美元,到2015 年猛增到 147.19 亿美元,成为全球最大的连接器市场。预计2018年中国连接器市场规模将达到180亿美元。

由于我国连接器行业起步较晚,连接器市场集中度较低,行业技术水平与先进国家技术水平相比仍有一定差距。但我国连接器行业空间广阔,发展潜力巨大,未来有非常大的提升空间。

连接器产品类型的划分标准较多,可以按照其外形结构、工作频率、应用领域、安装方式、特殊性能等多方面进行不同的分类,考虑到连接器的技术发展和实际情况,及其通用性和相关技术标准,一般将连接器划分为以下几种类别:低频圆形连接器、矩形连接器、印制电路连接器、射频连接器和光纤连接器。

连接器作为电路系统内沟通的桥梁,有着易于维修、便于升级等特点,同时能够简化电子产品的装配过程、提高设计和生产的灵活性,从而提升整个系统的自动化程度、降低成本。

连接器的三大功能

| 基本性能 |

主要性能要素 |

| 机械性能 |

插入力、拔出力、机械寿命 |

| 电气性能 |

解除电阻、绝缘电阻、抗电强度 |

| 环境性能 |

耐湿、耐温、耐烟雾、抗震动和冲击 |

资料来源:互联网

目前,连接器被广泛应用于汽车、通讯、航空航天、军事装备、计算机、工业、家用电器等领域。其中,汽车连接器占比最大,占全球连接器市场的23%左右;通信领域紧随其后,占比21%;消费电子、工业领域占比也在10%以上。

连接器应用领域分布(单位:%)

数据来源:工信部

过去十年间,中国经济持续高速增长,2003 年 GDP仅 13.58 万亿元,到 2015 年猛增到67.67 万亿元,复合增长率达到 14.32%。在中国经济快速发展的带动下,通信、电脑、消费电子等连接器下游产业在中国迅速发展,使得中国连接器市场一直保持高速增长,连接器市场规模日益扩大。2003 年,中国连接器市场规模仅约为 36.03 亿美元,到2015 年猛增到 147.19 亿美元,成为全球最大的连接器市场。预计2018年中国连接器市场规模将达到180亿美元。

我国连接器市场规模

数据来源:工信部

由于我国连接器行业起步较晚,连接器市场集中度较低,行业技术水平与先进国家技术水平相比仍有一定差距。但我国连接器行业空间广阔,发展潜力巨大,未来有非常大的提升空间。

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。