产品结构:集成电路占比 82%,传感器增幅超 20%

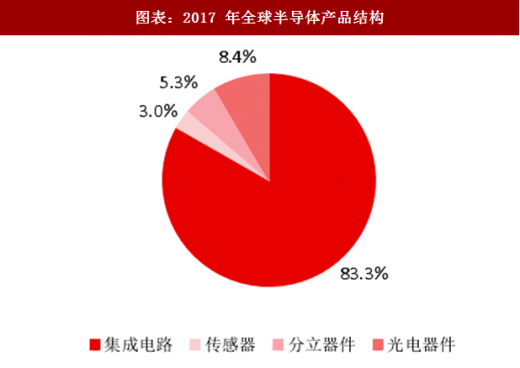

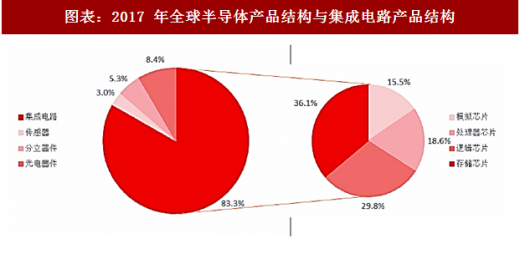

从产品的功能分,半导体市场主要分为集成电路、光电器件、分立器件和传感器四大类。

根据 WSTS 的数据:

2017 年这四类产品的市场规模分别为 3431 亿美元、348 亿美元、217 亿美元、126 亿美元,占比分别为 83.3%、8.8%、5.3%、3.0%;

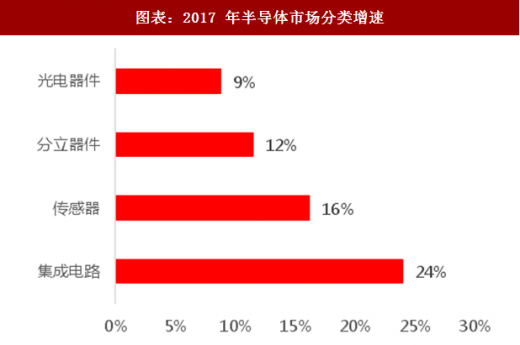

相较于 2016 年,传感器增长 16.2%,分立器件增长 11.5%,集成电路小幅增长 24.0%,光电器件成长 8.8%。

我们认为,存储器涨价使得集成电路在半导体行业中的话语权进一步提升,也使得中国集成电路产能的建立显得更为重要。

集成电路细分领域中 模拟芯片增速亮眼

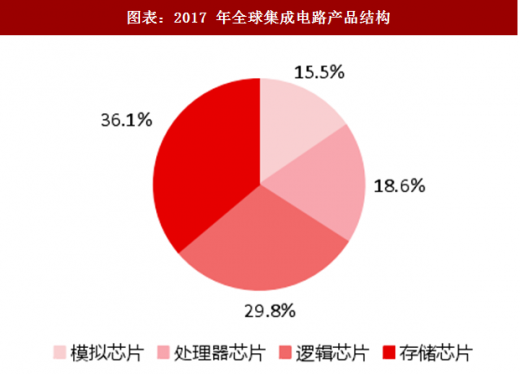

进一步细分,集成电路包括逻辑芯片、存储芯片、处理器芯片和模拟芯片四种。根据 WSTS 的数据,2017 年的这四类集成电路芯片的市场规模分别为 1022 亿美元、1240 亿美元、

639 亿美元和 530 亿美元,在整个集成电路市场的比例为 11.7%、61.5%、5.5%、10.9%。

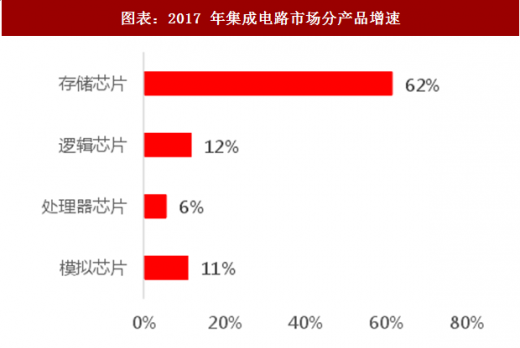

根据 WSTS 的数据,2017 年逻辑芯片、存储芯片、处理器芯片和模拟芯片的销售额较 2016 年分别增长 12%、62%、6%、11%。存储芯片的增速十分亮眼,我们认为,供不应求的供需关系和全球垄断的市场格局是推动存储芯片屡创新高的原因。

WSTS 预计 2018 年存储器芯片市场的规模将增长 11.6%,模拟芯片和逻辑芯片的市场规模也将分别增长 8.1%和 9.3%,处理器芯片的市场规模将增长 7.1%。 在 2018 年,存储

器芯片市场不如 2017 年强劲,但供给仍然偏紧。会带动半导体市场继续成长。

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与投资前景预测》

从产品的功能分,半导体市场主要分为集成电路、光电器件、分立器件和传感器四大类。

根据 WSTS 的数据:

2017 年这四类产品的市场规模分别为 3431 亿美元、348 亿美元、217 亿美元、126 亿美元,占比分别为 83.3%、8.8%、5.3%、3.0%;

相较于 2016 年,传感器增长 16.2%,分立器件增长 11.5%,集成电路小幅增长 24.0%,光电器件成长 8.8%。

我们认为,存储器涨价使得集成电路在半导体行业中的话语权进一步提升,也使得中国集成电路产能的建立显得更为重要。

图表:2017 年全球半导体产品结构

图表来源:公开资料整理

图表:2017 年半导体市场分类增速

图表来源:公开资料整理

集成电路细分领域中 模拟芯片增速亮眼

进一步细分,集成电路包括逻辑芯片、存储芯片、处理器芯片和模拟芯片四种。根据 WSTS 的数据,2017 年的这四类集成电路芯片的市场规模分别为 1022 亿美元、1240 亿美元、

639 亿美元和 530 亿美元,在整个集成电路市场的比例为 11.7%、61.5%、5.5%、10.9%。

根据 WSTS 的数据,2017 年逻辑芯片、存储芯片、处理器芯片和模拟芯片的销售额较 2016 年分别增长 12%、62%、6%、11%。存储芯片的增速十分亮眼,我们认为,供不应求的供需关系和全球垄断的市场格局是推动存储芯片屡创新高的原因。

WSTS 预计 2018 年存储器芯片市场的规模将增长 11.6%,模拟芯片和逻辑芯片的市场规模也将分别增长 8.1%和 9.3%,处理器芯片的市场规模将增长 7.1%。 在 2018 年,存储

器芯片市场不如 2017 年强劲,但供给仍然偏紧。会带动半导体市场继续成长。

图表:2017 年全球集成电路产品结构

图表来源:公开资料整理

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与投资前景预测》

图表:2017 年集成电路市场分产品增速

图表来源:公开资料整理

图表:2017 年全球半导体产品结构与集成电路产品结构

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。