铝电解电容器,又称电容,是一种储能元件,其结构可分为固定电容器、半可变电容器、可变电容器三种,它的特点是容量大,但是漏电大,误差大,稳定性差,常用作交流旁路和滤波,在要求不高时也用于信号耦合。铝电解电容器可以分为四类:引线型铝电解电容器;牛角型铝电解电容器;螺栓式铝电解电容器;固态铝电解电容器。

参考观研天下发布《2019年中国铝电解电容器市场分析报告-行业调研与未来趋势预测》

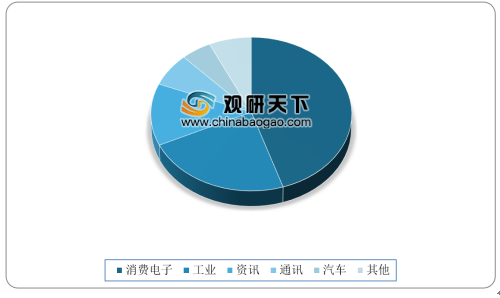

全球铝电解电容器应用领域分布为消费性电子产品占45%,工业占23%,资讯13%,通信7%,汽车5%,其他7%。消费类铝电解电容器主要用于节能照明、电视机、显示器、计算机及空调等消费类市场;工业类铝电解电容器主要用于工业和通讯电源、专业变频器、数控和伺服系统、风力发电及汽车等工业领域。

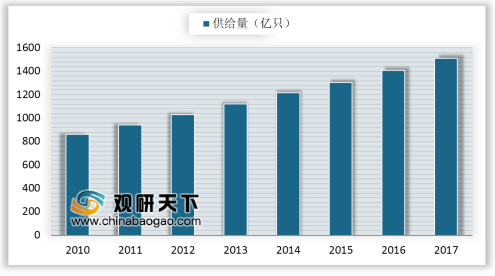

从供给方面来看,2010年以来,我国铝电解电容器的产量逐渐增大,呈现不断扩大的趋势。2012年,铝电解电容器产量为1029亿只,同比增长9.24%;2015年,铝电解电容器产量约为1305亿只,同比增长7.14%;2017年,受益于下游应用领域需求的不断扩大,铝电解电容器产量不断扩大,全年产量约1512亿只,同比增长7.46%。

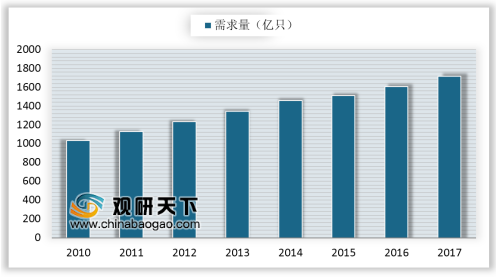

从需求方面来看,近年来,铝电解电容器的需求量呈现出稳中有升的趋势。2012年,铝电解电容器需求量约为1235亿只,同比增长9.29%;2015年,铝电解电容器需求量约为1511亿只,同比增长3.42%;到2017年铝电解电容器需求量约为1719亿只,同比增长6.90%。

近年来,随着电子信息行业的快速发展,数码电子产品的更新换代速度越来越快,以平板电视、笔记本电脑、智能手机等产品为主的消费类电子产品产销量持续增长;在变频技术广泛应用的领域,风力发电、太阳能发电、电动汽车为代表的绿色能源领域,以4G为代表的通讯设施等新型应用领域带动了铝电解电容器产业快速增长。在未来几年内,上述产业仍将将给铝电解电容器产业带来巨大的市场空间。

参考观研天下发布《2019年中国铝电解电容器市场分析报告-行业调研与未来趋势预测》

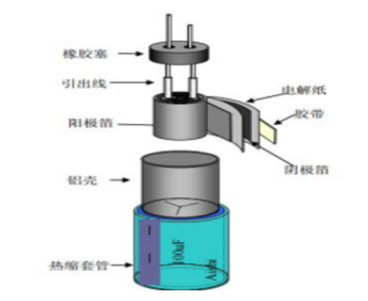

铝电解电电容结构

全球铝电解电容器应用领域分布为消费性电子产品占45%,工业占23%,资讯13%,通信7%,汽车5%,其他7%。消费类铝电解电容器主要用于节能照明、电视机、显示器、计算机及空调等消费类市场;工业类铝电解电容器主要用于工业和通讯电源、专业变频器、数控和伺服系统、风力发电及汽车等工业领域。

全球铝电解电容器应用领域及分布

数据来源:中国电子元件工业协会

从供给方面来看,2010年以来,我国铝电解电容器的产量逐渐增大,呈现不断扩大的趋势。2012年,铝电解电容器产量为1029亿只,同比增长9.24%;2015年,铝电解电容器产量约为1305亿只,同比增长7.14%;2017年,受益于下游应用领域需求的不断扩大,铝电解电容器产量不断扩大,全年产量约1512亿只,同比增长7.46%。

2010-2017年我国铝电解电容器供给情况

数据来源:中国电子元件工业协会

从需求方面来看,近年来,铝电解电容器的需求量呈现出稳中有升的趋势。2012年,铝电解电容器需求量约为1235亿只,同比增长9.29%;2015年,铝电解电容器需求量约为1511亿只,同比增长3.42%;到2017年铝电解电容器需求量约为1719亿只,同比增长6.90%。

2010-2017年我国铝电解电容器需求情况

数据来源:中国电子元件工业协会

近年来,随着电子信息行业的快速发展,数码电子产品的更新换代速度越来越快,以平板电视、笔记本电脑、智能手机等产品为主的消费类电子产品产销量持续增长;在变频技术广泛应用的领域,风力发电、太阳能发电、电动汽车为代表的绿色能源领域,以4G为代表的通讯设施等新型应用领域带动了铝电解电容器产业快速增长。在未来几年内,上述产业仍将将给铝电解电容器产业带来巨大的市场空间。

资料来源:中国电子元件工业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。