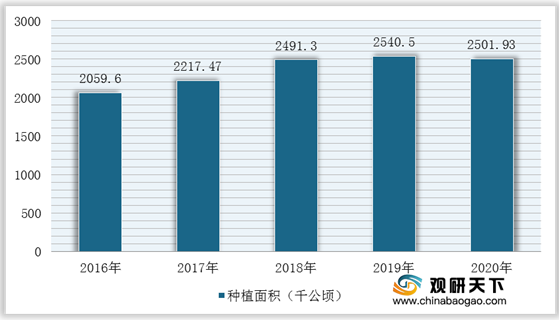

根据资料显示,2020年我国新疆棉花种植面积为2501.93千公顷(3752.9万亩),比上年减少38.6千公顷(57.9万亩),下降1.5%。

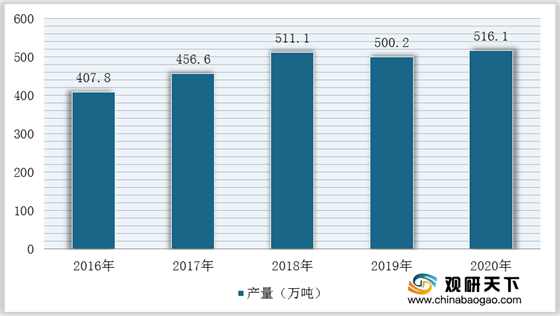

2020年新疆棉区气候条件较为适宜,病虫害发生较轻,棉花长势较好。根据数据显示,2020年新疆棉花单位面积产量2062.7公斤/公顷(137.5公斤/亩),比上年增加93.8公斤/公顷(6.3公斤/亩),增长4.8%。因此,2020年新疆棉花产量516.10万吨,比上年增产3.2%。

一、 优势分析

(1) 自然条件优秀,利于棉花种植

新疆位于我国西北地区,大多数的植棉区都有着适合棉花生长的自然条件,温度高、温差大、日照时间长的特点对棉花生有着很重要的影响,是我国唯一种植长绒棉的棉花产区。新疆土地广阔,农作物种植面积大,气候虽然干燥少雨,但有着丰富的地下水存储,充分的水资源是棉花种植的第一个条件。新疆光资源丰富,日照时间长,符合棉花生长的第二个条件。

(2) 种植技术成熟,植棉效果好

新疆棉花在育种、种植、采摘和加工环节等方面有着成熟技术,能培育出了色泽好、品质优、纤维长和产量高的棉花。根据资料显示,在育种环节上,新疆棉种业就有800余家,棉花种子生产田总面积超过六万公顷;在生产方式上,新疆生产方式已经发展成熟,以机械化农作方式为主,2017年机采棉模式种植面积达到了160万公顷以上;在棉花加工上,新疆有815家经过相关部门认定的400型加工企业,总产能占全国第一。

二、 劣势分析

(1) 棉花品质层次不齐,优良品种培育困难

我国新疆的棉花虽然具有产量大,种植面积广的优势,但是质量与发达产棉国相比还是有较大的差距。新疆棉花相比我国其他地区的棉花质量较好,但仍然与国际优良棉花的质量有一定距离。根据资料显示,新疆涉及棉花种子研发、生产和销售的企业数量虽然很多,但大部分都是以培育常规品种为主,只有不到20家公司具有一定的研发水平。

(2) 种植成本上升

棉花种植成本主要分为三个部分:土地成本、人工成本和物质与服务费用。根据资料显示,2004年到2014年新疆地区每667立方米的种植总成本从354.78元增加到1408.39元,其中人工成本占总成本比例最大且所占比重不断增加,从47.7%增加至62.4%。

(3) 自然灾害影响产量

新疆属温带大陆性气候,由于地面植被稀疏,季节性温度变化快,春季4至5月份常出现强风天气过程,将会给农业生产带来严重损失。

| 名称 |

主要影响 |

| 风灾 |

对地膜覆盖的破坏是最直观且影响较重的危害。在棉花播种后出苗前及出苗后,都会对棉花生产造成损失。出苗前遭受风灾地膜被破坏,会影响棉花正常的发芽出苗环境,造成棉花出苗困难形成的缺苗断垄,破坏严重的需要重新播种,不仅增加生产成本,还会造成播种延迟缩短棉花生育期影响棉花生长。 |

| 风沙 |

风沙为主的灾害性天气一般风力达到6~7级,局部可达8~10级。大风将地面大量尘沙吹起,形成沙尘暴、扬沙、浮尘等天气,过程降温6~8℃左右。强劲风会将地膜吹起、扯烂,沙壤地种子被吹得外露。地面细沙、微尘借助风力持续袭击棉花幼苗表皮、嫩叶、生长点,导致幼苗及主茎木质化程度低的幼嫩部分受伤或失水死亡,棉田中存活下来的棉苗呈青枯状。 |

| 风灾伴霜冻 |

风灾伴霜冻天气出现情况有两种:一是5~7级大风伴随冷空气入侵,过程降温10℃以下,导致低温维持时间长且难以回升,通常还伴有浮尘天气,情况严重会引起棉花烂种、烂芽、死苗。浮尘持续时间长、光照不足导致地温回升慢,棉花形成小老苗、高脚苗,造成僵苗不发等现象。二是风力达到8~9级,空旷地带阵风可达10级以上,导致气温剧烈下降,引起霜冻发生,导致棉花冻芽、烂芽、棉苗冻死等现象。 |

| 大风伴降雨 |

主要引起土地板结,盐碱较大的棉田引起返盐碱,导致棉花出苗困难和卡脖死苗等现象。大风伴有降水的天气是棉花播种出苗期间致命性的灾害,中到大量降水导致棉花出苗十分困难、死苗惨重,降水一旦达到中到大雨,盐碱较大棉田受灾面积比例高达75%,受灾程度在40%~65%之间,死苗率高达60%以上。 |

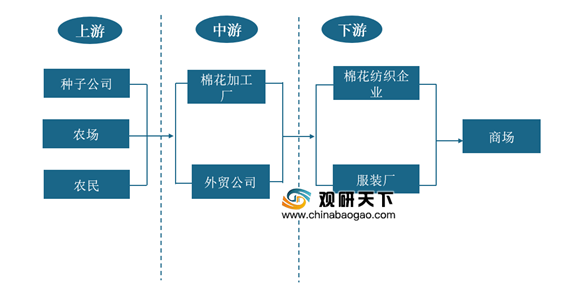

(4) 我国新疆产业链短

目前我国新疆棉花产业链处于上中游比较成熟阶段,纺织及服装制造部门刚刚起步,这对新疆棉花产业升级造成了一定的困难。新疆棉花主要向东部纺织业发达的地区输出,随着棉花运输成本的增加,同时降低了新疆棉花的竞争力。

三、 机遇分析

(1) 国家政策扶持

2014年9月16日,由财政部和国家发改委正式下发执行的《新疆棉花目标价格改革试点工作实施方案》标志着棉花目标价格改革正式启动。在新疆进行改革试点后,棉农的收益既得到了保障,又改善了棉花生产布局,具有巨大的成效。

| 名称 |

发布时间 |

主要内容 |

| 《关于印发2017年度新疆维吾尔自治区深化棉花目标价格改革工作实施方案的通知》 |

2017年 |

在国家预补贴资到位后,自治区财政厅根据中央预拨自治区补贴资金总额,按照扣除预留资金后资金总额10%以及自治区人民政府审定的南疆四地州基本农户棉花种植面积和全区已交售的籽棉量统计信息,测算亩均预拨补贴标准和交售量预拨补贴标准,会同发展改革委、农业、国土、统计等相关部门拟定棉花目标价格补贴资金分配方案,经领导小组审议,报自治区人民政府审定后,由自治区财政厅负责拨付补贴资金。 |

| 《2017-2018年度自治区棉花目标价格改革工作要点》 |

2017年 |

其中完善改革政策及配套措施中的第六点规定,积极研究探索新型棉花补贴方式,合理利用保险、期货等金融工具选择部分县(市)开展“收入保险+期货”试点。这是首次在新疆棉花目标价格改革中提及。 |

| 《关于印发棉花目标价格改革试点方案的通知》。 |

2014年 |

为进一步完善农产品价格形成机制,更加注重发挥市场形成价格的作用,国家明确2014年启动新疆棉花目标价格改革试点工作。具体来讲,棉花目标价格政策是指在棉花价格主要由市场形成的基础上,国家有关部门制定能够保障农民获得一定收益的目标价格,当采价期内平均市场价格低于目标价格时,国家对棉花生产者给予补贴,当市场价格高于目标价格时,不发放补贴。 |

(2) 农业供给改革带来机遇

《农业部关于推进农业供给侧结构性改革的实施意见》指出要做大做强优势特色产业,高农业供给体系的质量和效率,积极推进农业信息化、现代化,推进“互联网+”现代农业行动。农业供给侧改革不仅是新疆棉花产业整体结构的改革机会,同时也是一次重要的机遇。

四、 威胁分析

(1) 中美贸易战升级,纺织业发展受阻

根据资料统计,2019年5月9日,美国政府宣布对从中国进口的价值2000亿美元商品加征的关税税率从10%提升至25%,我国紧随其后宣布将对已加征关税的600亿美元美国商品提高关税税率。而纺织原料及其成品是位于加征关税商品中,作为棉花产业下游部门将会在美国市场受挫。由于下游部门受挫将会影响到棉花生产部门的发展,棉花产业也将受到一定的打击。

(2) 印度等国家对纺织出口业造成打击

纺织和服装制造业是劳动密集型产业,近年来,我国劳动力成本一直在上升,印度凭借其丰富的劳动力资源和低廉的劳动力迅速在国际市场占据一席之地,但是随着其国际竞争力的上升,出口目标地区与我国重合度大,将会我国纺织业造成的一定的威胁。(TJL)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国棉花市场分析报告-市场现状调查与发展战略规划》

《2021年中国棉花市场分析报告-市场供需现状与发展动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。