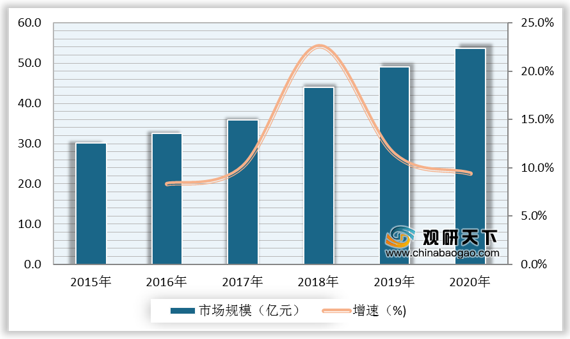

根据数据显示,2019年,我国蓝牙终端设备行业市场规模为49亿元,较上年同比增长11.4%;2020年,我国蓝牙终端设备行业市场规模为**亿元,较上年同比增长**%。

一、 优势分析

(1)蓝牙是最主要的局域网无线通信方式之一,在传输距离(最大可达300米)、功耗(分别可实现10mA和数uA级别的工作和待机功耗)、成本、效率和安全性上均具有较大的优势。

(2)1998年蓝牙技术联盟(SIG)成立,负责制定和维护蓝牙技术标准,蓝牙技术标准由1.1版本升级至5.1版本。蓝牙5.0攻克了蓝牙传输速度、距离的难题,进一步降低功耗,为加速移动终端设备联网化提供了技术支撑。

蓝牙版本 |

发布日期 |

传输速度 |

有效范围 |

核心功能 |

1.1 |

2001年 |

748-810kbps |

10m |

- |

1.2 |

2003年 |

748-810kbps |

10m |

改善抗干扰调频 |

2.0 |

2004年 |

1.8-2.1Mbps |

10m |

双工、Stereo译码 |

2.1 |

2007年 |

1.8-2.1Mbps |

10m |

改善设备配对 |

3.0 |

2009年 |

24Mbps |

10m |

协同802.11Wi-Fi |

4.0 |

2010年 |

24Mbps |

100m |

BLE省电 |

4.1 |

2013年 |

24Mbps |

100m |

loT改善通信功能 |

4.2 |

2014年 |

24Mbps |

100m |

省电 |

5.0 |

2016年 |

24Mbps |

300m |

物联网应用 |

5.1 |

2019年 |

48Mbps |

300m |

室内定位 |

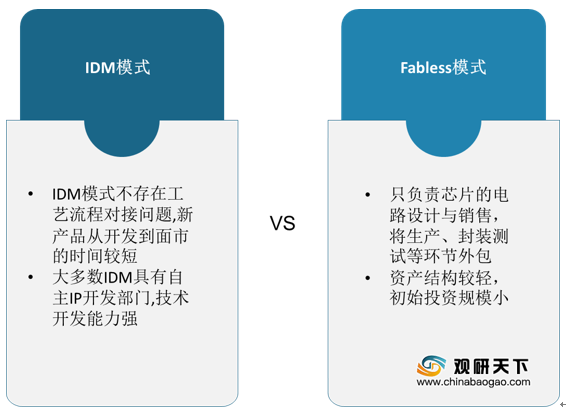

(3)蓝牙芯片厂商的经营模式分为IDM模式和Fabless模式。Fabless模式具有峰值电流低、功耗小、工作周期短等优势;IDM模式具有生产周期短、技术开发能力强等优势。

二、 劣势分析

(1)根据数据显示,90%以上的蓝牙芯片厂商的经营模式为Fabless模式。但由于国内BLE仍处于初级发展阶段,与海外蓝牙芯片厂商的性能相比,国内蓝牙芯片厂商的BLE产品仍具有较大差距,其蓝牙芯片产品的版本多数为4.2及以下。

厂商 |

型号 |

定位 |

蓝牙版本 |

应用领域 |

Qualcomm |

QCA4024 |

高端 |

5.0 |

智能家居 |

TI |

CC2640R2F |

高端 |

5.0、5.1 |

消费电子、移动设备、智能家居 |

Nordic |

nRF52832 |

中高端 |

5.0 |

PC周边、智能RF标记 |

炬芯科技 |

ATS2819 |

中高端 |

5.0 |

蓝牙耳机、音箱 |

络达 |

AB1526 |

中端 |

4.2 |

蓝牙耳机、音箱 |

杰理科技 |

AC693x |

中低端 |

5.0 |

蓝牙音箱 |

桃芯科技 |

ING918xx |

中高端 |

5.0 |

智能家居、消费电子、移动设备 |

恒玄科技 |

BES2000 |

中低端 |

4.2 |

蓝牙耳机 |

(2)2020年1月7日,蓝牙技术联盟推出基于BLE的新一代蓝牙音频技术标准—Leaudio。新技术带来新一轮蓝牙产品市场洗牌。蓝牙芯片设计厂商需要投入研发资金以确保行业领先地位,抢占市场份额,但由于技术研发升级存在不确定性,若研发周期延长导致研发成本上升,蓝牙芯片厂商会面临资金短缺、经营困难等风险。

三、 机遇分析

(1)2017年蓝牙技术联盟(SIG)正式批准Mesh组网技术,低功耗蓝牙可正式应用Mesh组网技术实现大规模的物联网连接。Mesh组网技术是独立的网络技术,兼容4.0及5.0蓝牙标准,将蓝牙设备作为信号中继站,利用低功耗蓝牙广播的方式进行信息收发,可实现多对多设备通信,从而推动网络大面积覆盖。

(2)近年来国家十分重视集成电路行业发展。2012年7月,国务院在《“十二五”国家战略性新兴产业发展规划》中提出围绕国家战略需求,大力提升高性能集成电路产品自主开发能力,满足国内市场需求,培育我国集成电路行业国际竞争力;2016年7月,国务院在《“十三五”国家战略性新兴产业发展规划》中强调集成电路行业为我国国家科技重大专项,突破集成电路制造核心装备,推动我国集成电路设计达到国际领先水平。集成电路行业相关政策的颁布与实施助力蓝牙芯片创新发展,行业市场有望进一步扩大。

颁布日期 |

政策名称 |

颁布主体 |

政策要点 |

2019.05 |

《关于集成电路设计和软件产业企业所得税政策的公告》 |

财政部、税务总局 |

对依法成立符合国家政策条件的集成电路设计企业和软件企业给与免税、减税等所得税优惠政策,推动蓝牙芯片行业发展 |

2018.07 |

《关于优化科研管理提升科研绩效若干措施的通知》 |

国务院 |

对试验设备依赖程度低和实验材料耗费少的基础研究、软件开发、集成电路设计等智力密集型项目,提高间接经费比例,500万元以下的部分为不超过30%,500方元至1000万元的部分为不超过25%,1000万元以上的部分为不超过20% |

2018.04 |

《国务院关于落实“政府工作报告”重点工作部门分工的意见》 |

国务院 |

推动集成电路、第五代移动通信、飞机发动机、新能源汽车、新材料等产业发展,实施重大短板装备专项工程,推进智能制造,发展工业互联网平台,创建“中国制造2025”示范区 |

2018.03 |

《关于集成电路生产企业有关企业所得税政策问题的通知》 |

财政部、税务总局发改委、工信部 |

对2018年1月1日后投资新设的集成点路线宽小于130nm、65nm的集成电路企业或项目设立所得税优惠政策,为高新芯片行业提供关键支撑 |

2016.11 |

《“十三五”国家战略性新兴产业发展规划》 |

国务院 |

启动集成电路重大生产力布局规划工程,带动集成电路行业发展,提升核心基础硬件供给能力,提升关键芯片设计水平,加快16/14纳米工艺产业化和存储器生产线建设,提升封装测试业技术水平和产业集中度 |

2016.08 |

《装备制造业标准化和质量提升规划》 |

质检总局、国家标准委、工信部 |

加快完善集成电路标准体系,推进高密度封装、三维微组装、处理器、高端通信网络等领域集成电路重大创新技术标准修订,开展集成电路设计平台、IP核等方面的标准研究 |

2016.07 |

《“十三五”国家科技创新规划》 |

国务院 |

强调集成电路行业为我国国家科技重大专项,突破集成电路制造核心装备,推动我国集成电路设计达到国际领先水平 |

2016.05 |

《关于软件和集成电路产业企业所得税优惠政策有关问题的通知》 |

财政部、税务总局、发改委、工信部 |

取消集成电路企业的税收优惠资格认定等非行政许可审批.明确相关优惠政策指标所需条件,便于企业对照标准,享受优惠政策 |

2015.05 |

《中国制造2025》 |

国务院 |

以市场需求为导向,以技术创新、模式创新和体制创新为动力,提升集成电路行业核心能力,推动行业重点突破和整体提升 |

2012.07 |

《“十二五”国家战略性新兴产业发展规划》 |

国务院 |

围绕国家战略需求,大力提升高性能集成电路产品自主开发能力,满足国内市场需求,培育我国集成电路行业国际竞争力 |

2011.01 |

《进一步鼓励软件产业和集成电路产业发展的若干政策》 |

国务院 |

为鼓励软件行业和集成电路行业发展,在财税、投融资、研究开发、进出口等制定优惠政策。投融资方面,支持企业采取直接融资方式筹集资金 |

(3)部分中国本土企业开始积极布局高端蓝牙芯片市场,打破高端蓝牙芯片被欧美品牌垄断的局面。

四、 威胁分析

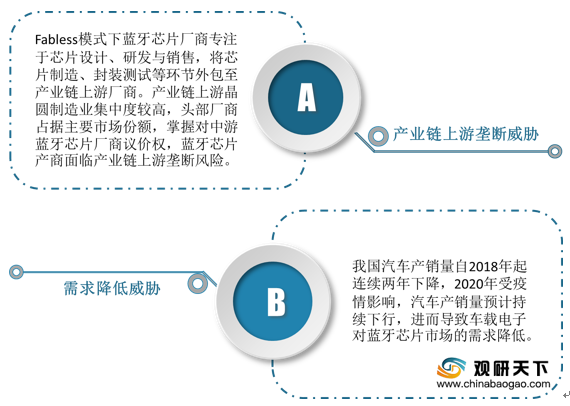

(1)产业链上游垄断威胁:Fabless模式下蓝牙芯片厂商专注于芯片设计、研发与销售,将芯片制造、封装测试等环节外包至产业链上游厂商。产业链上游晶圆制造业集中度较高,头部厂商占据主要市场份额,掌握对中游蓝牙芯片厂商议价权,蓝牙芯片产商面临产业链上游垄断风险。

(2)需求降低威胁:我国汽车产销量自2018年起连续两年下降,2020年受疫情影响,汽车产销量持续下行,进而导致车载电子对蓝牙芯片市场的需求降低。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。