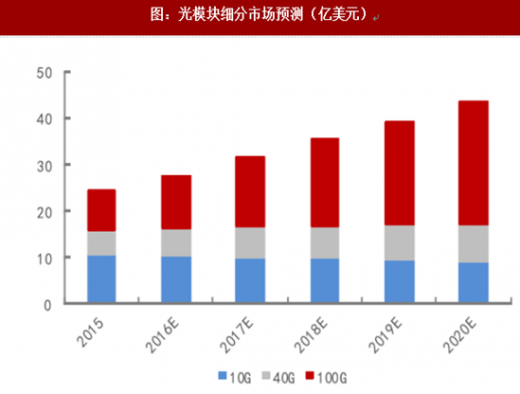

随着互联网的发展,全球光模块市场空间持续增长,其中100G高速光模块增长成为主要的成长驱动力。

参考观研天下发布《2018-2023年中国光器件产业市场运营规模现状与发展商机分析研究报告》

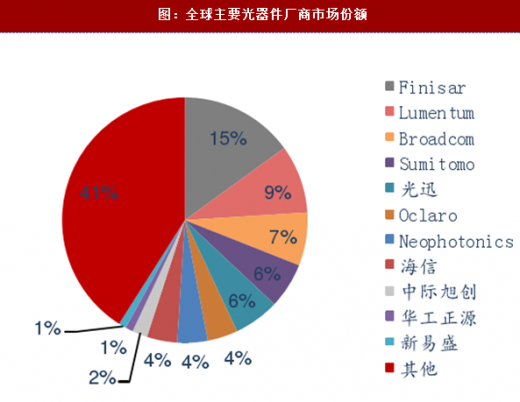

我国光迅科技已经跻身全球前十大光器件厂商,在全球的市占率约6%,但光器件的核心技术-芯片技术仍掌握在海外厂商手里,国内加速芯片研发。近期,光迅科技领头的国家信息光电子创新中心获批,计划在成立后一年内引入信息光电子市场的龙头企业、科研院所、大专院校及产业基金等合作方,增强国内光器件的核心竞争力。随着传输网络的升级换代以及数据中心的发展,我国光器件厂商有望持续扩大市场份额。

根据调研,目前光迅科技10G及以下芯片出货情况良好,25G芯片年底有望出测试版。中际旭创等专注数据中心的新兴公司兴起,供货美国数据中心市场,有望在国内数据中心市场获得更大的业绩弹性。

参考观研天下发布《2018-2023年中国光器件产业市场运营规模现状与发展商机分析研究报告》

我国光迅科技已经跻身全球前十大光器件厂商,在全球的市占率约6%,但光器件的核心技术-芯片技术仍掌握在海外厂商手里,国内加速芯片研发。近期,光迅科技领头的国家信息光电子创新中心获批,计划在成立后一年内引入信息光电子市场的龙头企业、科研院所、大专院校及产业基金等合作方,增强国内光器件的核心竞争力。随着传输网络的升级换代以及数据中心的发展,我国光器件厂商有望持续扩大市场份额。

图:光模块细分市场预测(亿美元)

图:全球主要光器件厂商市场份额

根据调研,目前光迅科技10G及以下芯片出货情况良好,25G芯片年底有望出测试版。中际旭创等专注数据中心的新兴公司兴起,供货美国数据中心市场,有望在国内数据中心市场获得更大的业绩弹性。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。