绿证即绿色电力证书,是国家对发电企业每兆瓦时非水可再生能源上网电量颁发的具有独特标识代码的电子证书,是非水可再生能源发电量的确认和属性证明以及消费绿色电力的唯一凭证。发电企业出售绿证后,相应的电量不再享受国家可再生能源电价附加资金的补贴,因此建立绿证交易机制,可再生能源发电企业可以通过销售绿证对冲补贴拖欠的风险,缩短企业资金回款的周期,也有助于减轻国家可再生能源补贴压力。我国绿证交易制度开始于2016年,由国家首提配额制及绿证交易机制。

在国际上,美国、英国、意大利等国家在2002年就已经开始实施绿证交易(通常是可再生能源配额制的配套政策),目前已有20多个国家均实行了绿证交易。不过,像英国、澳大利亚等国家的售电企业需要根据可再生能源配额制的规定,在其规定的销售电量购买一定的比例的绿证,属于强制配额交易,因为一旦在绿证不足的部分范围内是需要缴纳罚款的。

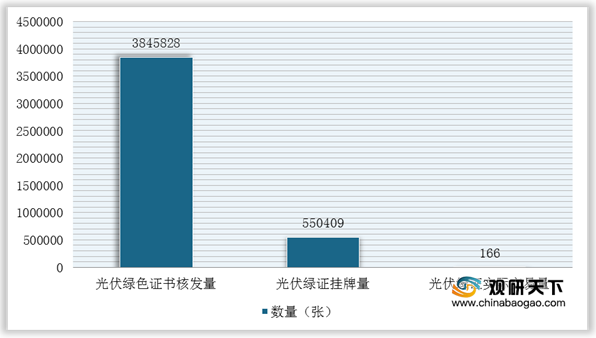

在国内市场,从核发、挂牌、交易情况来看,目前我国绿证交易市场呈现挂牌率、交易率双低的现象,风电绿证市场的活跃度略高于光伏,而光伏绿证的成交价格普遍高于风电绿证。根据中国绿色电力证书认购交易平台显示,截至2020年10月,风电绿证挂牌量5663056,挂牌率为23%,风电绿证实际交易量为38595个,为挂牌量0.68%,风电绿证成交价格最高为330元/张,最低为128.6元/张,平均交易价格为174.4元/张;光伏绿证挂牌量为550409,挂牌率为14%,光伏绿证实际交易量为166个,为挂牌量的0.03%,光伏绿证成交价格最高为900元/张,最低为518.7元/张,平均交易价格为668.1元/张。

因此,绿证交易市场的建立对于风电、光伏企业来说,在一定程度上可以缓解补贴拖欠问题,但是由于绿证最高价格不得高于补贴,并且不能实行二次交易,所以发电商最多只能拿回补贴。同时,由于绿证交易制度需要经过过渡和衔接的阶段,所以未来几年或将出现自愿交易、配额制与补贴并行的局面,从而逐步过渡到取消补贴。(WYD)

相关行业分析报告参考《2021年中国绿证交易市场调研报告-行业运营态势与发展趋势研究》。

我国绿证交易制度发展路径

数据来源:国家能源局、发改委

在国际上,美国、英国、意大利等国家在2002年就已经开始实施绿证交易(通常是可再生能源配额制的配套政策),目前已有20多个国家均实行了绿证交易。不过,像英国、澳大利亚等国家的售电企业需要根据可再生能源配额制的规定,在其规定的销售电量购买一定的比例的绿证,属于强制配额交易,因为一旦在绿证不足的部分范围内是需要缴纳罚款的。

国际主要国家和地区实施配额制的情况

| 国家或地区 |

履责主体 |

目标年份 |

可再生能源发展目标 |

实施年份 |

| 加利福尼亚州 |

售电商 |

2030 |

电力销售的50%来自可再生能源 |

2002年开始实施 |

| 马萨诸塞州 |

售电商 |

2030 |

电力销售的25%来自可再生能源 |

2002年开始实施 |

| 英国 |

供电商 |

2015 |

电力供应的15.4%来自可再生能源 |

2002年开始实施,2017年被差价合约取代 |

| 意大利 |

发电商/进口商 |

2012 |

上网电量7.55%来自可再生能源 |

2000年开始实施 |

| 澳大利亚 |

售电商 |

2020 |

可再生能源售电量每年达160亿千瓦时 |

2000年开始实施 |

| 日本 |

供电商 |

2014 |

可再生能源售电量每年达160亿千瓦时 |

2003年开始实施,2012年被固定电价制取代 |

| 韩国 |

供电商 |

2022 |

电力供应的10%来自可再生能源 |

2012年开始实施 |

| 印度 |

售电商、直购和自发电用户 |

2020 |

电力供应的15%来自可再生能源 |

2006年开始实施 |

数据来源:公开资料整理

在国内市场,从核发、挂牌、交易情况来看,目前我国绿证交易市场呈现挂牌率、交易率双低的现象,风电绿证市场的活跃度略高于光伏,而光伏绿证的成交价格普遍高于风电绿证。根据中国绿色电力证书认购交易平台显示,截至2020年10月,风电绿证挂牌量5663056,挂牌率为23%,风电绿证实际交易量为38595个,为挂牌量0.68%,风电绿证成交价格最高为330元/张,最低为128.6元/张,平均交易价格为174.4元/张;光伏绿证挂牌量为550409,挂牌率为14%,光伏绿证实际交易量为166个,为挂牌量的0.03%,光伏绿证成交价格最高为900元/张,最低为518.7元/张,平均交易价格为668.1元/张。

截止2020年10月我国风电绿证交易情况

数据来源:公开资料整理

截止2020年10月我国光伏绿证交易情况

数据来源:公开资料整理

截止2020年10月我国风电、光伏绿证交易价格对比情况

数据来源:公开资料整理

因此,绿证交易市场的建立对于风电、光伏企业来说,在一定程度上可以缓解补贴拖欠问题,但是由于绿证最高价格不得高于补贴,并且不能实行二次交易,所以发电商最多只能拿回补贴。同时,由于绿证交易制度需要经过过渡和衔接的阶段,所以未来几年或将出现自愿交易、配额制与补贴并行的局面,从而逐步过渡到取消补贴。(WYD)

相关行业分析报告参考《2021年中国绿证交易市场调研报告-行业运营态势与发展趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。