无线充电技术源于无线电能传输技术,可分为小功率无线充电和大功率无线充电两种方式。小功率无线充电常采用电磁感应式,如对手机充电的Qi方式;大功率无线充电常采用谐振式,大部分电动汽车充电采用此方式。

1、产业链

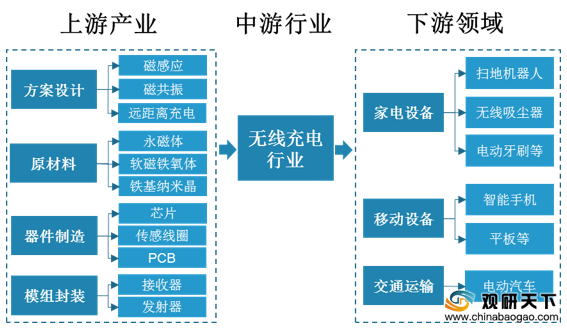

目前无线充电行业在我国已形成较为完备的产业链体系。其中上游主要包括,方案设计、原材料、器件制造以及模组封装等,在细分领域中,方案设计利润占比高达32%,位处价值链最上游,然后是芯片占比28%,磁性材料占比20%,线圈占比14%,模组占比6%;行业下游主要应用于家电设备、移动设备、交通运输等,包括扫地机器人、智能手机、电动汽车等。

2、政策环境

近年来我国无线充电技术处在一个良好的发展环境中,享受着着政策的支持,特别是在汽车领域,无线充电技术更是被多次提及。2016年4月,国家发改委、国家能源局联合印发了《能源技术革命创新行动计划(2016-2030年)》,提出到2020年,我国能源技术创新体系初步形成;到2030年,能源产业可支撑我国能源产业与生态环境协调可持续发展,进入世界能源技术强国行列。

3、市场分析

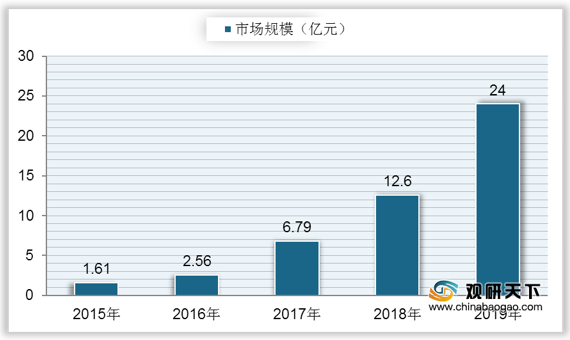

自2015年来,我国无线充电市场规模快速上升,从2015年的1.61亿元增长至2018年的12.6亿元,复合年增长率达到98.54%;2019年我国无线充电规模达到了24亿元,同比增长90.48%。

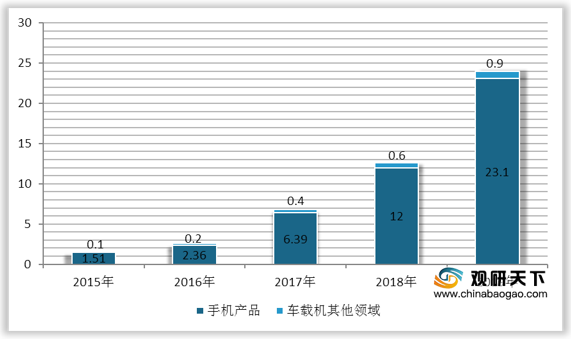

细分市场来看,我国无线充电行业最大应用领域为手机产品,到2019年手机领域无线充电市场规模达到23.10亿元,同比增长92.5%;车载及其他领域市场规模占比较小,仅为0.9亿元,增速也较少,同比增长50%。

4、需求分析

我国智能手机出货量从2014年到2016年持续上升,随后逐年下降,到2019年降至3.89亿部,同比下降6.04%;2020年1-11月中国智能手机出货量为2.81亿部。虽然我国智能手机出货量有所下降,但随着无线充电技术的提高,越来越多的手机品牌推出无线充电产品,再加上电动汽车的升级换代,方便、快捷的无线充电行业仍有较大发展空间。

5、技术环境

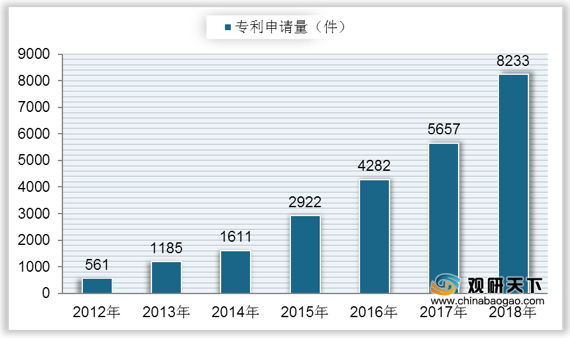

在技术发展方面,2012年以来,中国无线充电专利申请量持续增长,到2017年专利申请量达到5657件,较上年增加1375件;2018年中国无线充电专利申请数量为8233件,较上年增加了2576件。

从申请类型来看,我国无线充电专利主要包括外观专利、发明专利、实用新型专利和发明授权专利,在2018年实用新型专利申请量最多,占比达到43.19%;其次是发明专利和外观专利,占比分别为28.55%、27.99%;发明授权专利申请量占比较小,占比仅为0.27%。

相关行业分析报告参考《2021年中国无线充电市场分析报告-产业竞争现状与发展战略评估》。

1、产业链

目前无线充电行业在我国已形成较为完备的产业链体系。其中上游主要包括,方案设计、原材料、器件制造以及模组封装等,在细分领域中,方案设计利润占比高达32%,位处价值链最上游,然后是芯片占比28%,磁性材料占比20%,线圈占比14%,模组占比6%;行业下游主要应用于家电设备、移动设备、交通运输等,包括扫地机器人、智能手机、电动汽车等。

我国无线充电行业产业链

数据来源:公开资料整理

2、政策环境

近年来我国无线充电技术处在一个良好的发展环境中,享受着着政策的支持,特别是在汽车领域,无线充电技术更是被多次提及。2016年4月,国家发改委、国家能源局联合印发了《能源技术革命创新行动计划(2016-2030年)》,提出到2020年,我国能源技术创新体系初步形成;到2030年,能源产业可支撑我国能源产业与生态环境协调可持续发展,进入世界能源技术强国行列。

3、市场分析

自2015年来,我国无线充电市场规模快速上升,从2015年的1.61亿元增长至2018年的12.6亿元,复合年增长率达到98.54%;2019年我国无线充电规模达到了24亿元,同比增长90.48%。

2015-2019年中国无线充电市场规模

数据来源:公开资料整理

细分市场来看,我国无线充电行业最大应用领域为手机产品,到2019年手机领域无线充电市场规模达到23.10亿元,同比增长92.5%;车载及其他领域市场规模占比较小,仅为0.9亿元,增速也较少,同比增长50%。

2015-2019年中国无线充电行业细分市场规模(单位:亿元)

数据来源:公开资料整理

4、需求分析

我国智能手机出货量从2014年到2016年持续上升,随后逐年下降,到2019年降至3.89亿部,同比下降6.04%;2020年1-11月中国智能手机出货量为2.81亿部。虽然我国智能手机出货量有所下降,但随着无线充电技术的提高,越来越多的手机品牌推出无线充电产品,再加上电动汽车的升级换代,方便、快捷的无线充电行业仍有较大发展空间。

2014-2020年1-11月中国智能手机出货量

数据来源:公开资料整理

5、技术环境

在技术发展方面,2012年以来,中国无线充电专利申请量持续增长,到2017年专利申请量达到5657件,较上年增加1375件;2018年中国无线充电专利申请数量为8233件,较上年增加了2576件。

2012-2018年中国无线充电专利申请情况

数据来源:公开资料整理

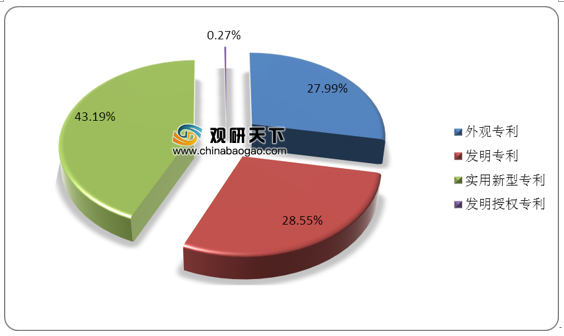

从申请类型来看,我国无线充电专利主要包括外观专利、发明专利、实用新型专利和发明授权专利,在2018年实用新型专利申请量最多,占比达到43.19%;其次是发明专利和外观专利,占比分别为28.55%、27.99%;发明授权专利申请量占比较小,占比仅为0.27%。

2018年中国无线充电专利申请类型

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2021年中国无线充电市场分析报告-产业竞争现状与发展战略评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。