液晶面板是决定液晶显示器亮度、对比度、色彩、可视角度的材料,液晶面板价格走势直接影响到液晶显示器的价格,液晶面板质量、技术的好坏关系到液晶显示器整体性能的高低。

目前,以屏幕技术来看,市面上的显示面板可以分为等离子、液晶、OLED等。其中,液晶面板仍是主流的屏幕类型。液晶面板又可分为TN面板、T面板、IPS面板等。目前,液晶面板主要用于笔记本电脑、平板电脑、液晶电视、智能手机等产品上。

参考观研天下发布《2019年中国液晶面板市场分析报告-行业运营态势与发展前景预测》

2017年,液晶电视零售量为4,105万台,占电视总零售量的86.4%,液晶电视的成本、价格和盈利能力成为影响电视行业相关指标的决定性因素。从成本角度看,液晶电视最大的成本为面板,占比高达70%,因而导致液晶电视厂商的盈利能力和面板价格波动关系非常密切。2014年以来,全球液晶面板出货量增速放缓,2016年出现负增长,直接导致2016年面板价格上涨20.9%,液晶电视成本随之上升。

自从去年第三季度开始松动以来,液晶面板价格一直持续下滑,而且下滑的速度非常快。这一点面板厂商的利润/净利和营收变化体现得十分明显。由于每年第三季度都是液晶面板销售旺季,所以尽管去年第三季度面板价格出现下滑,但是友达光电、京东方和LG Display营收都不是很低。特别是京东方,由于京东方福清8.5代线产能逐渐提升,供货能力增强,第三季度营收还处于全年最高水平。

目前,以屏幕技术来看,市面上的显示面板可以分为等离子、液晶、OLED等。其中,液晶面板仍是主流的屏幕类型。液晶面板又可分为TN面板、T面板、IPS面板等。目前,液晶面板主要用于笔记本电脑、平板电脑、液晶电视、智能手机等产品上。

参考观研天下发布《2019年中国液晶面板市场分析报告-行业运营态势与发展前景预测》

液晶面板产业链

资料来源:互联网

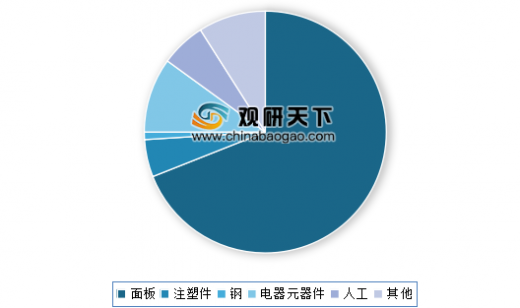

2017年,液晶电视零售量为4,105万台,占电视总零售量的86.4%,液晶电视的成本、价格和盈利能力成为影响电视行业相关指标的决定性因素。从成本角度看,液晶电视最大的成本为面板,占比高达70%,因而导致液晶电视厂商的盈利能力和面板价格波动关系非常密切。2014年以来,全球液晶面板出货量增速放缓,2016年出现负增长,直接导致2016年面板价格上涨20.9%,液晶电视成本随之上升。

液晶电视成本结构

数据来源:商务部

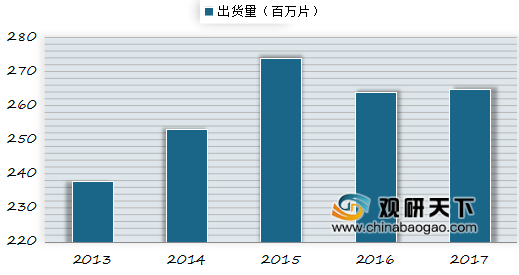

2013-2017全球液晶面板出货量

数据来源:商务部

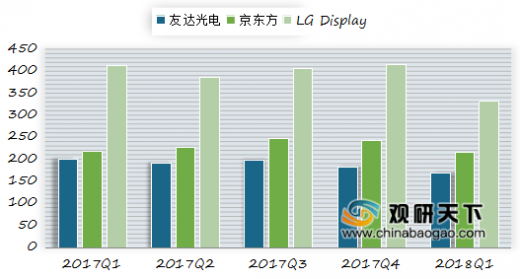

自从去年第三季度开始松动以来,液晶面板价格一直持续下滑,而且下滑的速度非常快。这一点面板厂商的利润/净利和营收变化体现得十分明显。由于每年第三季度都是液晶面板销售旺季,所以尽管去年第三季度面板价格出现下滑,但是友达光电、京东方和LG Display营收都不是很低。特别是京东方,由于京东方福清8.5代线产能逐渐提升,供货能力增强,第三季度营收还处于全年最高水平。

2017-2018Q1液晶面板主要厂商营收情况(单位:亿元)

数据来源:商务部

资料来源:商务部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。