柴油发动机是燃烧柴油来获取能量释放的发动机,早期只是应用在农业机械、拖拉机等,现代柴油机一般采用电控喷射、共轨、涡轮增压中冷等技术,在重量、噪音、烟度等方面取得重大突破,达到了汽油机的水平,能够满足相关法律、法规及国际标准在排放和噪音方面日益严格的要求,在汽车领域得到了广泛的应用。

柴油发动机的优点是功率大、经济性能好,其粘度比汽油大,不易蒸发。柴油发动机气缸中的混合气是压燃的,而不是点燃的。柴油混合气自行燃烧,猛烈膨胀,产生爆发力,推动活塞下行做功,产生的功率很大,所以柴油发动机广泛的应用于大型柴油汽车上。而柴油机在节能与二氧化碳排放方面的优势,则是包括汽油机在内的所有热力发动机都无法取代的,因此,先进的小型高速柴油发动机,其排放已经达到欧洲III号的标准,成为“绿色发动机”,目前已经成为欧美许多新轿车的动力装置。

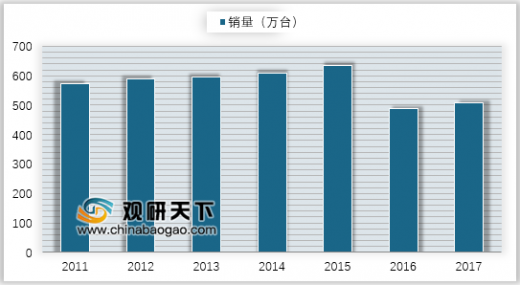

柴油机的大幅上涨主要源于以商用车、工程机械为主板块的迅猛上量

受新能源汽车补贴政策的影响,客车行业从2015年开始出现结构调整。纯电动客车市场迅速从年销量不到1万辆扩增至超过10万辆的规模。传统客车柴油机市场因受到新能源汽车与高铁迅速发展带来的冲击而下滑,在一定程度上影响了柴油机整体销量。

2017年,在商用车市场的进一步回暖和农用机械市场深度调整的双重作用下,全国柴油发动机累积销量达到万台507.42万台,同比上升13.9%;2018年一季度,全国柴油发动机累积销量146.4万台,与上年同期基本持平。

参考观研天下发布《2019年中国柴油发动机市场分析报告-行业调查与未来商机预测》

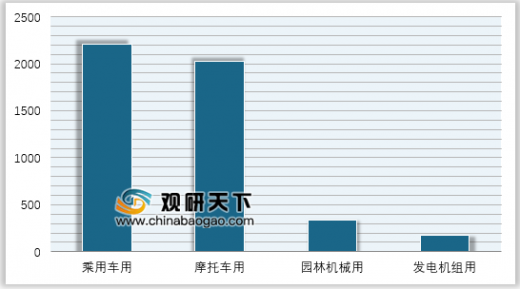

以挖掘机为例,2017年我国各类挖掘机械达14万台,同比涨幅99.5%。工程机械用内燃机全年累计销售73.84万台,同比累计增长56.53%,农用机械用内燃机全年累计销售381.69万台,同比累计增长11.41%。

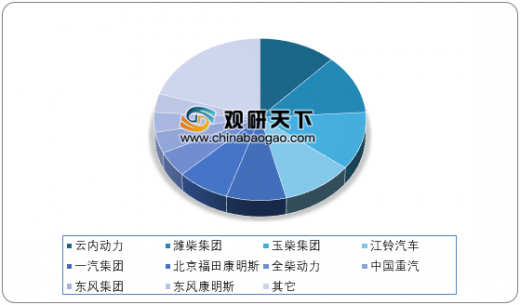

柴油发动机竞争格局

我国柴油发动机生产厂商集中度较高,2016年我国车用和非道路机械用柴油发动机前十大制造厂商销量分别占对应市场份额的79.72%和73.80%。

柴油发动机的优点是功率大、经济性能好,其粘度比汽油大,不易蒸发。柴油发动机气缸中的混合气是压燃的,而不是点燃的。柴油混合气自行燃烧,猛烈膨胀,产生爆发力,推动活塞下行做功,产生的功率很大,所以柴油发动机广泛的应用于大型柴油汽车上。而柴油机在节能与二氧化碳排放方面的优势,则是包括汽油机在内的所有热力发动机都无法取代的,因此,先进的小型高速柴油发动机,其排放已经达到欧洲III号的标准,成为“绿色发动机”,目前已经成为欧美许多新轿车的动力装置。

柴油机的大幅上涨主要源于以商用车、工程机械为主板块的迅猛上量

受新能源汽车补贴政策的影响,客车行业从2015年开始出现结构调整。纯电动客车市场迅速从年销量不到1万辆扩增至超过10万辆的规模。传统客车柴油机市场因受到新能源汽车与高铁迅速发展带来的冲击而下滑,在一定程度上影响了柴油机整体销量。

2017年,在商用车市场的进一步回暖和农用机械市场深度调整的双重作用下,全国柴油发动机累积销量达到万台507.42万台,同比上升13.9%;2018年一季度,全国柴油发动机累积销量146.4万台,与上年同期基本持平。

参考观研天下发布《2019年中国柴油发动机市场分析报告-行业调查与未来商机预测》

2011-2017年中国柴油发动机销量

数据来源:农业部

以挖掘机为例,2017年我国各类挖掘机械达14万台,同比涨幅99.5%。工程机械用内燃机全年累计销售73.84万台,同比累计增长56.53%,农用机械用内燃机全年累计销售381.69万台,同比累计增长11.41%。

2017年各应用领域柴油发动机销量情况(单位:万台)

数据来源:商业部

柴油发动机竞争格局

我国柴油发动机生产厂商集中度较高,2016年我国车用和非道路机械用柴油发动机前十大制造厂商销量分别占对应市场份额的79.72%和73.80%。

车用柴油机发动机主要厂商销量占比(单位:%)

数据来源:商业部

资料来源:商业部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。