目前国内的智能燃气表主要有IC卡智能 燃气表、CPU卡智能燃气表、射频卡智能燃气表、直读式远传燃气表(有线远传表)以及无线远传燃气表(积成)等这几大类,而随着人们生活水平和生活质量的提高,现代化家庭所需要的智能化产品需求,将促使智能燃气表朝着安全性、可靠性、智能方便性方向发展。

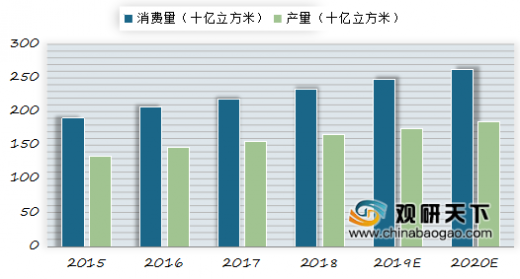

智能燃气表市场很大程度取决于燃气的渗透。随着国家相关政策的发布,“气代煤”将成为一个新的趋势,国内燃气消费需求市场或将迎来较快速的发展。国务院办公厅印发的《能源发展战略行动计划(2014-2020 年)》中提出,到 2020 年,天然气在一次能源消费中的比重将提高到 10%以上。国家发改委下发的《关于保障天然气稳定供应长效机制的若干意见》中明确了我国将建立保障天然气稳定供应的长效机制,增加天然气供应,力争到 2020 年天然气供应能力达到 4200 亿立方米。

参考观研天下发布《2019年中国智能燃气表市场分析报告-产业规模现状与未来商机分析》

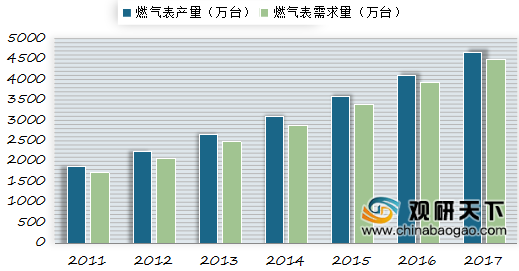

燃气消费需求的上升,带动燃气表供需规模的上升,根据计量协会的相关数据,2017年我国燃气表产量达到4680万台、消费量约4500万台,可以看到,中国燃气表不管是产量还是需求量都在逐步的增加。

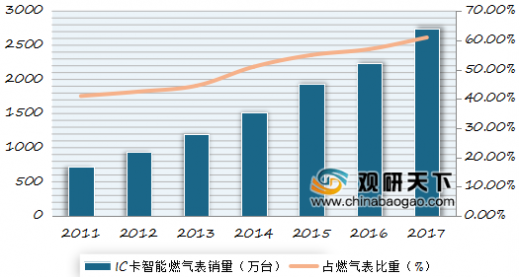

根据计量协会的相关数据,当前我国智能燃气表渗透率50%左右,年销量超过2000万台,市场规模80亿元。预计智能燃气表的市场将保持25%的增速水平,未来整体市场空间可以达到600亿元。

经过不断地技术革新,智能燃气表已成为燃气表行业的发展趋势,过去五年智能燃气表产量以25%左右的速度快速增长,目前每年约生产2000万台,智能燃气表新增用户数量约占燃气表新增用户数量的60%。

根据中国城市燃气协会的数据,我国智能燃气表新增规模从2011年的726万台增长到了2016年的2337万台,新增智能燃气表占新增燃气表的比重从2011年的42.01%增长到了2016年的59.31%。随着燃气的普及以及燃气公司燃气运营管理水平的提升,智能燃气表的基数与比重均将稳定上升。

智能燃气表市场很大程度取决于燃气的渗透。随着国家相关政策的发布,“气代煤”将成为一个新的趋势,国内燃气消费需求市场或将迎来较快速的发展。国务院办公厅印发的《能源发展战略行动计划(2014-2020 年)》中提出,到 2020 年,天然气在一次能源消费中的比重将提高到 10%以上。国家发改委下发的《关于保障天然气稳定供应长效机制的若干意见》中明确了我国将建立保障天然气稳定供应的长效机制,增加天然气供应,力争到 2020 年天然气供应能力达到 4200 亿立方米。

参考观研天下发布《2019年中国智能燃气表市场分析报告-产业规模现状与未来商机分析》

2015-2020年我国天然气产量及消费量

数据来源:国家能源局

燃气消费需求的上升,带动燃气表供需规模的上升,根据计量协会的相关数据,2017年我国燃气表产量达到4680万台、消费量约4500万台,可以看到,中国燃气表不管是产量还是需求量都在逐步的增加。

2011-2017年燃气表产销量情况

数据来源:计量协会

根据计量协会的相关数据,当前我国智能燃气表渗透率50%左右,年销量超过2000万台,市场规模80亿元。预计智能燃气表的市场将保持25%的增速水平,未来整体市场空间可以达到600亿元。

经过不断地技术革新,智能燃气表已成为燃气表行业的发展趋势,过去五年智能燃气表产量以25%左右的速度快速增长,目前每年约生产2000万台,智能燃气表新增用户数量约占燃气表新增用户数量的60%。

根据中国城市燃气协会的数据,我国智能燃气表新增规模从2011年的726万台增长到了2016年的2337万台,新增智能燃气表占新增燃气表的比重从2011年的42.01%增长到了2016年的59.31%。随着燃气的普及以及燃气公司燃气运营管理水平的提升,智能燃气表的基数与比重均将稳定上升。

2011-2017年我国IC卡只能燃气表销量及占燃气表比重

数据来源:中国城市燃气协会

资料来源:中国城市燃气协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。