电镀是利用电解作用使金属或其它材料制件的表面附着一层金属膜的工艺,是当代工业产业链中不可缺少的重要环节,主要目的是防止金属氧化(如锈蚀),提高耐磨性、导电性、反光性、抗腐蚀性(硫酸铜等)及增进美观等作用。

电镀是工业产业链中不可或缺的环节,是机械制造、航空、航天、五金、电子器件、汽车、特种材料等行业的配套工序。工件的电镀过程有许多工序,工件进出的溶液也有很多种。在从一种溶液进入另一种溶液前,几乎都要清洗,以除去工件表面滞留的前一种溶液,质量要求高的产品每道工序需要多次清洗。因此,在整个电镀过程中,有许多道水洗工序。

参考观研天下发布《2019年中国电镀工艺市场分析报告-行业现状调查与发展趋势研究》

从产品加工来看,2017年,我国规模以上的电镀企业(含电镀车间)在2万家左右,产品加工面积约12.38亿平方米,同比增长6.83%,连续三年维持在10亿平方米以上。2018年,电镀行业产品加工面积约为13.23亿平方米。

电镀行业看来还有着广阔的应用前景,只是热点的领域有所变化。企业数量可能会大幅减少,但产值、利润不一定会下降。先进制造业必然会推动先进的电镀业。这是由电镀技术的特点所决定的。

未来我国电镀行业的发展趋势基本可归纳为以下三点:

1装饰性和高抗蚀性工艺技术将不断发展。我国随着汽车、电子、家用电器、航空、航天工业、建筑工业及相应的装饰工业的发展和人们对美化生活需求的提高,对电镀产品的装饰性和抗蚀性的需求将有明显的增加;

2某些传统装饰性电镀可能被喷涂、物理气相沉积等取代,功能性电镀产品需求则有上升的趋势;

3某些污染严重的电镀工艺,可能被清洁的电镀工业所取代,如无氰电镀、三价铬镀铬、代镉、代铬镀层将有上升的趋势;

电镀是工业产业链中不可或缺的环节,是机械制造、航空、航天、五金、电子器件、汽车、特种材料等行业的配套工序。工件的电镀过程有许多工序,工件进出的溶液也有很多种。在从一种溶液进入另一种溶液前,几乎都要清洗,以除去工件表面滞留的前一种溶液,质量要求高的产品每道工序需要多次清洗。因此,在整个电镀过程中,有许多道水洗工序。

参考观研天下发布《2019年中国电镀工艺市场分析报告-行业现状调查与发展趋势研究》

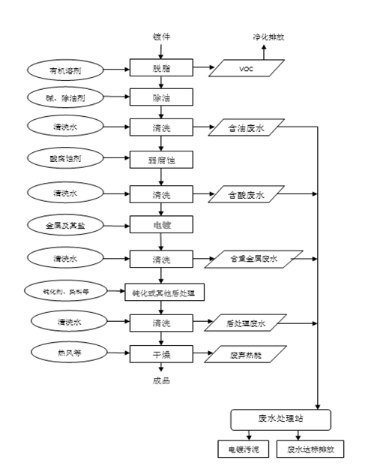

电镀工艺流程示意图

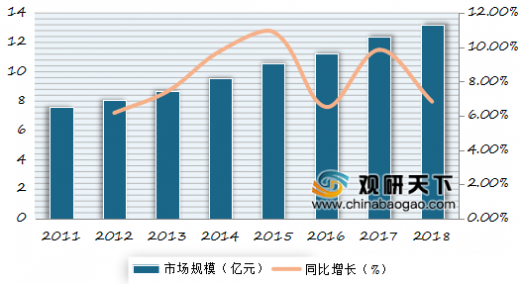

2011-2018年我国电镀行业市场规模及增长

数据来源:质量监督管理局

从产品加工来看,2017年,我国规模以上的电镀企业(含电镀车间)在2万家左右,产品加工面积约12.38亿平方米,同比增长6.83%,连续三年维持在10亿平方米以上。2018年,电镀行业产品加工面积约为13.23亿平方米。

2011-2018年我国电镀行业产品加工面积及增长

数据来源:质量监督管理局

电镀行业看来还有着广阔的应用前景,只是热点的领域有所变化。企业数量可能会大幅减少,但产值、利润不一定会下降。先进制造业必然会推动先进的电镀业。这是由电镀技术的特点所决定的。

未来我国电镀行业的发展趋势基本可归纳为以下三点:

1装饰性和高抗蚀性工艺技术将不断发展。我国随着汽车、电子、家用电器、航空、航天工业、建筑工业及相应的装饰工业的发展和人们对美化生活需求的提高,对电镀产品的装饰性和抗蚀性的需求将有明显的增加;

2某些传统装饰性电镀可能被喷涂、物理气相沉积等取代,功能性电镀产品需求则有上升的趋势;

3某些污染严重的电镀工艺,可能被清洁的电镀工业所取代,如无氰电镀、三价铬镀铬、代镉、代铬镀层将有上升的趋势;

资料来源:质量监督管理局,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。