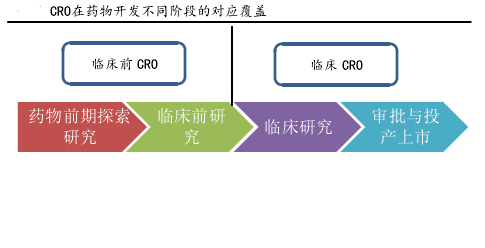

Contract Research Organization (CRO)——医药研发外包服务,是根据客户要求,提供包括临床前及临床研究外包服务。临床前CRO主要研究内容包括化合物研究以及药理学、药代学(吸收、分布、代谢、排泄)、毒理学、药物配方、药物基因组学、药物安全性评价等;临床CRO研究内容主要包括I 至IV 期临床试验的设计、研究者和试验单位的选择、监查、稽查、数据管理、统计分析以及注册申报等工作。医药CRO企业的业务范围主要聚焦于实验室阶段小批量新药化合物的合成,临床前研究(如药代动力学、药理毒理学和动物模型等),以及各类临床试验服务。目前国内CRO代表企业包括主要从事临床CRO业务的泰格医药、博济医药、方恩医药;主要从事临床前CRO的药明康德、尚华医药、华威医药(*ST百花)。

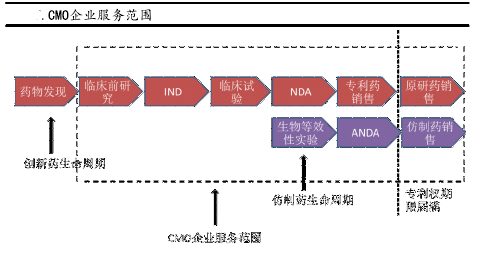

CMO,医药定制研发生产(CMO,Contract Manufacture Organization)业务,是指根据特定客户及特定产品要求,提供个性化研究和生产服务。目前CMO企业除了提供从创新药临床前研究阶段到专利药销售阶段提供研发定制生产服务外,部分技术水平较强企业在专利创新药即将过期或已经过期时,还能通过自身技术累积带来的全新工艺路线流程再造,大幅度降低药物生产成本,延长原研药/仿制药的生命周期。目前国内CMO代表上市公司主要有博腾股份、凯莱英、九洲药业等。

参考观研天下发布《2017-2022年中国医药外包市场运营格局现状及发展定位分析报告》

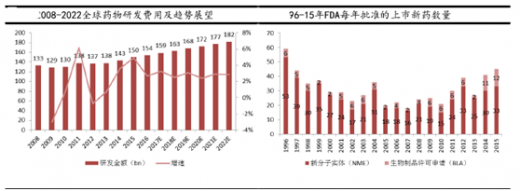

医药外包行业的兴起与发展,是医药产业链全球化分工的结果,同时受到多种因素推动和影响。1.新药研发风险的增加:创新药的研发投入巨大且周期很长,一般研发一个新药需要10-15年时间、平均成本在15亿-20亿美元以上,且研发失败概率极高。以辉瑞为例,1997年到2011年辉瑞在研发上共投入了1082亿美元,但获批的新药只有14个,平均每个新药的研发费用高达77亿美元。全球每年新药研发费用从08年的133亿增长至15年的150亿,预计到2022年,每年研发支出仍将新增40-50亿美元。同时,在研发费用日益增加的情况下,相应产出却不高,FDA在2000-2010年之间平均每年新药获批数少于2000年以前。为应对新药研发风险、控制新药研发成本,加快新药上市节奏,海外医药巨头纷纷把部分研发和生产环节外包给专业化外包服务公司。

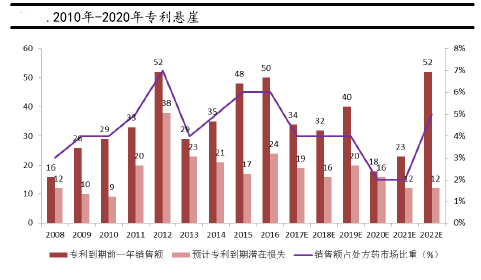

2.专利悬崖、医保控费下带来的仿制药竞争:专利药在保护期限结束之后,仿制药即可上市销售,且同时市场售价大幅降低,药品市场竞争加剧。目前,在2010年之前上市的创新药专利大量到期,面对专利保护到期引起的“专利悬崖”,原研药企迫切希望能够大幅降低原研药品的生产成本,从而有效面对仿制药的价格竞争,延长原研药生命周期;而与此同时,各国监管层也希望借助仿制药上市,从而降低药品费用支付压力。据Evaluate Pharma的统计,2010年-2020年全球预计有4000亿美元专利药到期,同时能带来2200亿美元左右的仿制药市场。在专利悬崖、医保控费、仿创价格战竞争等多重因素下,药物外包行业尤其是CMO,凭借长期积累的定制生产工艺和流程再造能力,将迎来行业趋势变化带来的机遇期。

CMO,医药定制研发生产(CMO,Contract Manufacture Organization)业务,是指根据特定客户及特定产品要求,提供个性化研究和生产服务。目前CMO企业除了提供从创新药临床前研究阶段到专利药销售阶段提供研发定制生产服务外,部分技术水平较强企业在专利创新药即将过期或已经过期时,还能通过自身技术累积带来的全新工艺路线流程再造,大幅度降低药物生产成本,延长原研药/仿制药的生命周期。目前国内CMO代表上市公司主要有博腾股份、凯莱英、九洲药业等。

参考观研天下发布《2017-2022年中国医药外包市场运营格局现状及发展定位分析报告》

医药外包行业的兴起与发展,是医药产业链全球化分工的结果,同时受到多种因素推动和影响。1.新药研发风险的增加:创新药的研发投入巨大且周期很长,一般研发一个新药需要10-15年时间、平均成本在15亿-20亿美元以上,且研发失败概率极高。以辉瑞为例,1997年到2011年辉瑞在研发上共投入了1082亿美元,但获批的新药只有14个,平均每个新药的研发费用高达77亿美元。全球每年新药研发费用从08年的133亿增长至15年的150亿,预计到2022年,每年研发支出仍将新增40-50亿美元。同时,在研发费用日益增加的情况下,相应产出却不高,FDA在2000-2010年之间平均每年新药获批数少于2000年以前。为应对新药研发风险、控制新药研发成本,加快新药上市节奏,海外医药巨头纷纷把部分研发和生产环节外包给专业化外包服务公司。

2.专利悬崖、医保控费下带来的仿制药竞争:专利药在保护期限结束之后,仿制药即可上市销售,且同时市场售价大幅降低,药品市场竞争加剧。目前,在2010年之前上市的创新药专利大量到期,面对专利保护到期引起的“专利悬崖”,原研药企迫切希望能够大幅降低原研药品的生产成本,从而有效面对仿制药的价格竞争,延长原研药生命周期;而与此同时,各国监管层也希望借助仿制药上市,从而降低药品费用支付压力。据Evaluate Pharma的统计,2010年-2020年全球预计有4000亿美元专利药到期,同时能带来2200亿美元左右的仿制药市场。在专利悬崖、医保控费、仿创价格战竞争等多重因素下,药物外包行业尤其是CMO,凭借长期积累的定制生产工艺和流程再造能力,将迎来行业趋势变化带来的机遇期。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。