1、行业特有的经营模式

(1)销售模式

目前我国体外诊断企业销售模式分为厂家直销和渠道经销商销售两种,经销商模式是行业的主要销售模式。经销商一般具有地区性,在区域内具有良好的医院资源和客户关系,可以协助企业快速构建全国范围内的营销网络。

(2)定价模式

目前国内体外诊断产品定价普遍实行招投标模式,与国家对药品价格的严格指导控制方式不同。在定价招投标模式下,各地区医疗卫生机构一般委托独立第三方对年度拟采购的诊断产品进行招标,只有投标价不高于采购预算价且质量合格的厂商才能中标。

(3)售后服务及配套模式

国内体外诊断企业一般直接提供技术支持及售后服务。在售后服务方面,国内企业具备突出的快速响应优势;同时,很多企业经过培养和协助,支持渠道经销商自主进行售后服务。

2、行业利润水平及其变动趋势

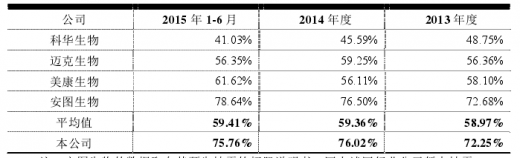

体外诊断行业属于高新技术产业,行业利润水平较高,国内企业综合毛利率一般在50%以上,行业总体利润水平保持相对平稳。

注:安图生物的数据取自其预先披露的招股说明书。因上述同行业公司暂未披露 2015年年报数据,安图生物的招股说明书中相关财务数据披露截至 2015 年 6 月 30 日,故上表比较数据选取 2013 年、2014 年及 2015 年 1-6 月数据。

国内体外诊断行业受益于医疗市场的快速增长,预计“十三五”期间,在整体物价及劳动力成本可控状态下,行业总体毛利率水平继续保持平稳状态。

未来几年体外诊断的市场需求稳步增长,受经济影响不大,利润增长可持续性较强;体外诊断新产品研发和创新对利润的贡献份额大,经济附加值高。

目前我国体外诊断领域生产企业规模普遍较小,掌握关键核心技术的企业不多,产品竞争力不强,未来可能面临竞争加剧、产品降价的风险,一定程度上影响行业利润率水平。

3、我国体外诊断市场竞争格局和市场化程度

国内市场处于快速成长期,产业集中度和竞争实力稳步提升,与国外企业差距在缩小。国外大企业产品质量优势明显、自动化程度高,在国内三级医院的高端市场占据垄断地位。国产产品则具有价格较低、售后服务完善的优势,用户集中在二级医院和基层医院的中低端市场,并逐步向三级医院渗透。目前国内市场整个行业可以分为三个竞争层次。

参考观研天下发布《2018-2023年中国体外诊断行业市场发展动向调查与投资前景规划预测报告》

(1)跨国企业体外诊断业务情况

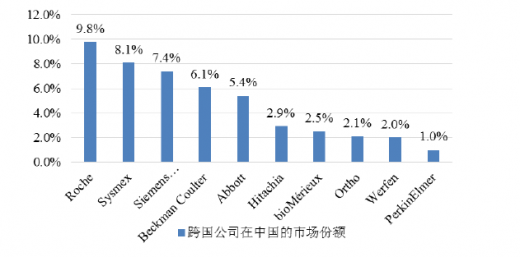

国际知名体外诊断企业主要有如下几家:罗氏(Roche)、雅培(Abbott)、西门子(Siemens)、贝克曼(Beckman Coulter)、希森美康(Sysmex)等。主要的跨国医疗企业集团下属体外诊断业务年销售收入均在20亿美元以上,并且有着企业间并购趋势,市场集中度不断提升,形成部分地区垄断竞争格局。这些垄断巨头企业产品线丰富,不仅包括各类体外诊断试剂,还包括各类诊断仪器以及与之相关的医疗技术服务。他们均已进入中国市场,并在国内中心城市建立了办事处或独资公司,推动了国内体外诊断行业的市场发展,也显著提升了国内临床医学检验领域技术水平。

进口品牌依靠先进的技术、品牌优势、稳定的质量,占据我国体外诊断市场56%的份额。其中罗氏2015年的市场份额为9.8%,处于市场领先地位;希森美康、西门子、贝克曼、雅培的市场份额分别为8.1%、7.4%、6.1%和5.4%。前五大国外企业的体外诊断业务占据国内市场36.8%的市场份额。

(2)国内企业体外诊断业务情况

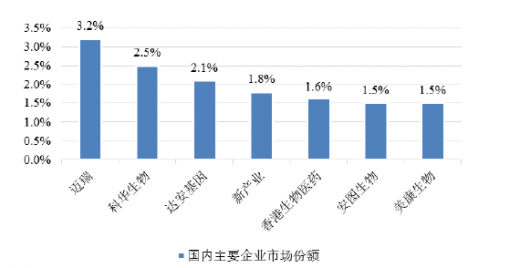

国内企业起步较晚,在规模、实力、技术、产品质量方面与国际知名诊断企业有较大差距。国内企业规模小、数量多。

目前国内企业在体外诊断的中低端市场占有一定份额,正逐渐向高端市场迈入。

2015年国内企业体外诊断业务销售收入过亿的企业有四十余家,但与国际知名诊断企业规模差距明显。国内企业合计占据了44%的市场份额,但较为分散,市场份额超过1%的有13家,包括深圳迈瑞、科华生物、达安基因以及新产业等知名企业。

(1)销售模式

目前我国体外诊断企业销售模式分为厂家直销和渠道经销商销售两种,经销商模式是行业的主要销售模式。经销商一般具有地区性,在区域内具有良好的医院资源和客户关系,可以协助企业快速构建全国范围内的营销网络。

(2)定价模式

目前国内体外诊断产品定价普遍实行招投标模式,与国家对药品价格的严格指导控制方式不同。在定价招投标模式下,各地区医疗卫生机构一般委托独立第三方对年度拟采购的诊断产品进行招标,只有投标价不高于采购预算价且质量合格的厂商才能中标。

(3)售后服务及配套模式

国内体外诊断企业一般直接提供技术支持及售后服务。在售后服务方面,国内企业具备突出的快速响应优势;同时,很多企业经过培养和协助,支持渠道经销商自主进行售后服务。

2、行业利润水平及其变动趋势

体外诊断行业属于高新技术产业,行业利润水平较高,国内企业综合毛利率一般在50%以上,行业总体利润水平保持相对平稳。

2013-2015年中期行业内公司综合毛利率情况

注:安图生物的数据取自其预先披露的招股说明书。因上述同行业公司暂未披露 2015年年报数据,安图生物的招股说明书中相关财务数据披露截至 2015 年 6 月 30 日,故上表比较数据选取 2013 年、2014 年及 2015 年 1-6 月数据。

国内体外诊断行业受益于医疗市场的快速增长,预计“十三五”期间,在整体物价及劳动力成本可控状态下,行业总体毛利率水平继续保持平稳状态。

未来几年体外诊断的市场需求稳步增长,受经济影响不大,利润增长可持续性较强;体外诊断新产品研发和创新对利润的贡献份额大,经济附加值高。

目前我国体外诊断领域生产企业规模普遍较小,掌握关键核心技术的企业不多,产品竞争力不强,未来可能面临竞争加剧、产品降价的风险,一定程度上影响行业利润率水平。

3、我国体外诊断市场竞争格局和市场化程度

国内市场处于快速成长期,产业集中度和竞争实力稳步提升,与国外企业差距在缩小。国外大企业产品质量优势明显、自动化程度高,在国内三级医院的高端市场占据垄断地位。国产产品则具有价格较低、售后服务完善的优势,用户集中在二级医院和基层医院的中低端市场,并逐步向三级医院渗透。目前国内市场整个行业可以分为三个竞争层次。

参考观研天下发布《2018-2023年中国体外诊断行业市场发展动向调查与投资前景规划预测报告》

我国体外诊断行业竞争格局

资料来源:行业资料整理,公司报表分析

(1)跨国企业体外诊断业务情况

国际知名体外诊断企业主要有如下几家:罗氏(Roche)、雅培(Abbott)、西门子(Siemens)、贝克曼(Beckman Coulter)、希森美康(Sysmex)等。主要的跨国医疗企业集团下属体外诊断业务年销售收入均在20亿美元以上,并且有着企业间并购趋势,市场集中度不断提升,形成部分地区垄断竞争格局。这些垄断巨头企业产品线丰富,不仅包括各类体外诊断试剂,还包括各类诊断仪器以及与之相关的医疗技术服务。他们均已进入中国市场,并在国内中心城市建立了办事处或独资公司,推动了国内体外诊断行业的市场发展,也显著提升了国内临床医学检验领域技术水平。

2015 年外国重点企业在中国市场的体外诊断业务销售收入情况

资料来源:Mc Evoy & Farmer,《Immunochemistry Testing Markets in China》

进口品牌依靠先进的技术、品牌优势、稳定的质量,占据我国体外诊断市场56%的份额。其中罗氏2015年的市场份额为9.8%,处于市场领先地位;希森美康、西门子、贝克曼、雅培的市场份额分别为8.1%、7.4%、6.1%和5.4%。前五大国外企业的体外诊断业务占据国内市场36.8%的市场份额。

2015 年外国公司在中国体外诊断市场份额

资料来源:Mc Evoy & Farmer,《Immunochemistry Testing Markets in China》

(2)国内企业体外诊断业务情况

国内企业起步较晚,在规模、实力、技术、产品质量方面与国际知名诊断企业有较大差距。国内企业规模小、数量多。

目前国内企业在体外诊断的中低端市场占有一定份额,正逐渐向高端市场迈入。

2015年国内企业体外诊断业务销售收入过亿的企业有四十余家,但与国际知名诊断企业规模差距明显。国内企业合计占据了44%的市场份额,但较为分散,市场份额超过1%的有13家,包括深圳迈瑞、科华生物、达安基因以及新产业等知名企业。

2015 年中国公司在国内体外诊断市场份额

资料来源:Mc Evoy & Farmer,《Immunochemistry Testing Markets in China》数据和公司审计数据。注:上图中显示的市场份额以各公司自产产品为基础,不含代理产品。

资料来源:互联网、观研天下整理、转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。