(1)抗消化性溃疡药物概况

消化性溃疡主要是指发生在胃和十二指肠的慢性溃疡,其发病原因主要与幽门螺杆菌(Hp)感染,非甾体抗炎药的使用,胃酸和胃蛋白酶分泌增多,粘膜保护减弱等因素相关。根据治疗机制的不同,抗消化性溃疡药物可以分为质子泵抑制剂、H2-受体拮抗剂、粘膜保护剂和抗酸剂。

①质子泵抑制剂

质子泵抑制剂即H+/K+-ATP 酶抑制剂,主要作用机理为阻断胃壁细胞内质子泵驱动细胞内H+与小管内K+交换,从而阻止胃酸分泌的通道。其特点为作用快,持续时间长,抑酸效果好。主要代表药物有奥美拉唑、兰索拉唑、泮托拉唑、雷贝拉唑和埃索美拉唑。

②H2-受体拮抗剂

H2-受体拮抗剂通过阻断组胺H2-受体从而抑制胃酸分泌。在质子泵抑制剂上市前,H2-受体拮抗剂是抗消化道溃疡的主要药物。目前本类药物主要分为第一代的西咪替丁、第二代的雷尼替丁和第三代的法莫替丁与尼扎替丁等。

③粘膜保护剂

加强胃粘膜保护,能对溃疡的愈合起到积极的作用。不同粘膜保护剂的作用机理不尽相同,代表性的粘膜保护剂品种有前列腺素类药、替普瑞酮、硫糖铝、铋剂等。

铋剂是近年来备受重视的胃粘膜保护剂,主要作用机理为在胃酸pH 环境下,胶体铋在溃疡表面或溃疡基底肉芽组织形成一种坚固的氧化铋胶体沉淀,形成保护性薄膜,隔绝胃酸、胃蛋白酶、胆盐及食物等刺激性物质对胃粘膜的侵袭作用。

胶体果胶铋作为铋剂亚类的常用药物,具有毒副反应低,不影响肝、肾及神经系统的优点。

④抗酸剂

抗酸剂多为碱性的物质,主要作用机理为中和胃酸,减少和缓解胃酸对胃的刺激,但不能从根本上控制胃酸分泌。由于幽门螺杆菌能在酸性环境下繁殖,而抗酸剂本身能中和胃酸,所以抗酸剂能间接抑制幽门螺杆菌。抗酸剂的代表药物有铝碳酸镁、碳酸钙、碳酸氢钠,铝镁加混悬液等。

碳酸铝镁为新型的抗酸剂,它能形成碳酸氢盐储池;增加粘膜前列腺素合成;释放上皮生长因子,提高溃疡愈合质量,通过这三方面机理来保护胃粘膜。

(2)胃动力药物概况

胃动力药物按其功能可划分为:促进胃肠动力药物、抑制胃肠动力药物以及消化道运动双向调节类药物。

促进胃肠动力药物就是通过增加胃肠运动,促进胃排空的药物,能改善胃胀、呕吐、恶心等症状,主要有两大类药物DA 受体拮抗剂(代表药物多潘立酮)和5-HT 受体激动剂及拮抗剂(代表药物莫沙必利、西沙必利)。多潘立酮被誉为第二代胃动力药,作用于拮抗多巴胺受体,使胃肠道上部的蠕动和张力恢复正常,促进胃部向下排空,增大胃窦和十二指肠运动,加快胃排空的速度,并协调幽门的收缩。能以适当的速度和方向推送胃肠内容物(食物)向下走,增强食道下部括约肌的张力,使结肠内积气被肠蠕动向下推而排出体外。主要用于胃动力不足、功能性消化不良等症状。

抑制胃肠动力药物可以解除平滑肌的痉挛,抑制胃肠运动。常用品种包括抗胆碱药和钙离子拮抗剂两大类。

消化道运动双向调节药物的典型代表是曲美布汀。曲美布汀作为一种胃肠道运动节律调节剂,可以通过抑制细胞膜钾离子通过,产生去极化,从而提高胃肠平滑肌的兴奋性。另一方面是阻断钙离子通道抑制钙离子内流,而达到抑制细胞收缩,使胃肠平滑肌松驰的目的。

(3)抗消化性溃疡及胃动力药物市场发展概况

近年来在生活水平提高、生活节奏加快、工作和生活压力增加等多种因素的作用下,消化系统疾病的患病率逐年上升;而随着年龄的增加,胃肠道疾病等消化系统疾病的发病率也越来越高;另一方面消化系统疾病存在着高复发率的特征,因此大部分患者将在很长的一段时间内需要连续用药。因此在患者增多以及消化系统疾病一般需长期服药这两大因素的推动下,预计未来消化系统疾病的市场规模将持续增长。

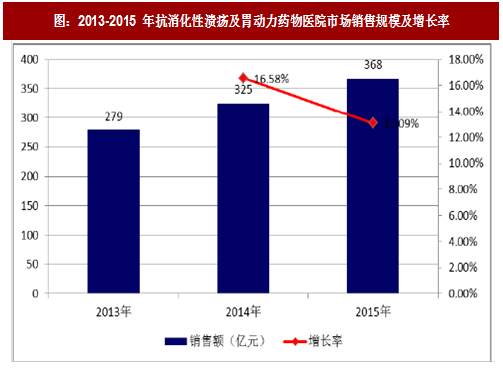

根据统计数据,2015 年抗消化性溃疡及胃动力药物在医院市场的销售规模达到368 亿元,较2014 年同期增长13.09%,保持较为良好的增长趋势。

参考观研天下相关发布的《2018-2023年中国胃药中成药行业市场发展动向调查与未来发展前景预测报告》

消化性溃疡主要是指发生在胃和十二指肠的慢性溃疡,其发病原因主要与幽门螺杆菌(Hp)感染,非甾体抗炎药的使用,胃酸和胃蛋白酶分泌增多,粘膜保护减弱等因素相关。根据治疗机制的不同,抗消化性溃疡药物可以分为质子泵抑制剂、H2-受体拮抗剂、粘膜保护剂和抗酸剂。

①质子泵抑制剂

质子泵抑制剂即H+/K+-ATP 酶抑制剂,主要作用机理为阻断胃壁细胞内质子泵驱动细胞内H+与小管内K+交换,从而阻止胃酸分泌的通道。其特点为作用快,持续时间长,抑酸效果好。主要代表药物有奥美拉唑、兰索拉唑、泮托拉唑、雷贝拉唑和埃索美拉唑。

②H2-受体拮抗剂

H2-受体拮抗剂通过阻断组胺H2-受体从而抑制胃酸分泌。在质子泵抑制剂上市前,H2-受体拮抗剂是抗消化道溃疡的主要药物。目前本类药物主要分为第一代的西咪替丁、第二代的雷尼替丁和第三代的法莫替丁与尼扎替丁等。

③粘膜保护剂

加强胃粘膜保护,能对溃疡的愈合起到积极的作用。不同粘膜保护剂的作用机理不尽相同,代表性的粘膜保护剂品种有前列腺素类药、替普瑞酮、硫糖铝、铋剂等。

铋剂是近年来备受重视的胃粘膜保护剂,主要作用机理为在胃酸pH 环境下,胶体铋在溃疡表面或溃疡基底肉芽组织形成一种坚固的氧化铋胶体沉淀,形成保护性薄膜,隔绝胃酸、胃蛋白酶、胆盐及食物等刺激性物质对胃粘膜的侵袭作用。

胶体果胶铋作为铋剂亚类的常用药物,具有毒副反应低,不影响肝、肾及神经系统的优点。

④抗酸剂

抗酸剂多为碱性的物质,主要作用机理为中和胃酸,减少和缓解胃酸对胃的刺激,但不能从根本上控制胃酸分泌。由于幽门螺杆菌能在酸性环境下繁殖,而抗酸剂本身能中和胃酸,所以抗酸剂能间接抑制幽门螺杆菌。抗酸剂的代表药物有铝碳酸镁、碳酸钙、碳酸氢钠,铝镁加混悬液等。

碳酸铝镁为新型的抗酸剂,它能形成碳酸氢盐储池;增加粘膜前列腺素合成;释放上皮生长因子,提高溃疡愈合质量,通过这三方面机理来保护胃粘膜。

(2)胃动力药物概况

胃动力药物按其功能可划分为:促进胃肠动力药物、抑制胃肠动力药物以及消化道运动双向调节类药物。

促进胃肠动力药物就是通过增加胃肠运动,促进胃排空的药物,能改善胃胀、呕吐、恶心等症状,主要有两大类药物DA 受体拮抗剂(代表药物多潘立酮)和5-HT 受体激动剂及拮抗剂(代表药物莫沙必利、西沙必利)。多潘立酮被誉为第二代胃动力药,作用于拮抗多巴胺受体,使胃肠道上部的蠕动和张力恢复正常,促进胃部向下排空,增大胃窦和十二指肠运动,加快胃排空的速度,并协调幽门的收缩。能以适当的速度和方向推送胃肠内容物(食物)向下走,增强食道下部括约肌的张力,使结肠内积气被肠蠕动向下推而排出体外。主要用于胃动力不足、功能性消化不良等症状。

抑制胃肠动力药物可以解除平滑肌的痉挛,抑制胃肠运动。常用品种包括抗胆碱药和钙离子拮抗剂两大类。

消化道运动双向调节药物的典型代表是曲美布汀。曲美布汀作为一种胃肠道运动节律调节剂,可以通过抑制细胞膜钾离子通过,产生去极化,从而提高胃肠平滑肌的兴奋性。另一方面是阻断钙离子通道抑制钙离子内流,而达到抑制细胞收缩,使胃肠平滑肌松驰的目的。

(3)抗消化性溃疡及胃动力药物市场发展概况

近年来在生活水平提高、生活节奏加快、工作和生活压力增加等多种因素的作用下,消化系统疾病的患病率逐年上升;而随着年龄的增加,胃肠道疾病等消化系统疾病的发病率也越来越高;另一方面消化系统疾病存在着高复发率的特征,因此大部分患者将在很长的一段时间内需要连续用药。因此在患者增多以及消化系统疾病一般需长期服药这两大因素的推动下,预计未来消化系统疾病的市场规模将持续增长。

根据统计数据,2015 年抗消化性溃疡及胃动力药物在医院市场的销售规模达到368 亿元,较2014 年同期增长13.09%,保持较为良好的增长趋势。

参考观研天下相关发布的《2018-2023年中国胃药中成药行业市场发展动向调查与未来发展前景预测报告》

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。