根据分类标准,制药行业分为化学原料药、化学药品制剂、生物制剂、中成药、医疗器械、卫生材料、中药饮片七大子行业,其中化学药品制剂及化学原料药为占比最大的两个子行业。

(1)化学药品原料药行业发展概况

化学原料药是化学药品制剂生产中重要的原材料之一,原料药销售主要面向制剂生产企业。随着国际化学原料药产业的转移,我国已成为世界上最大的原料药生产国与出口国。除满足国内制剂生产企业需求外,多种原料药在国际市场具有较强竞争力。作为我国医药工业战略支柱之一的化学原料药行业,通过几十年发展已经形成了比较完备的工业体系,且具有规模大、成本低、产量高的特点。

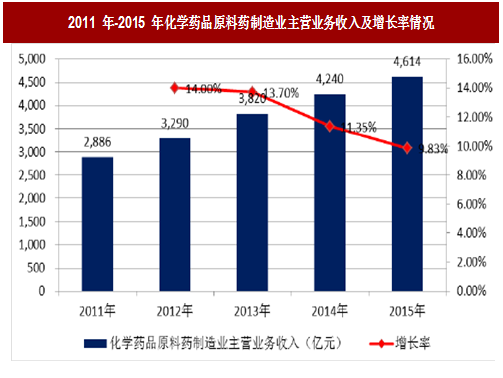

近年来,主要受监管加强、环保要求提高等影响,一些厂家停产、限产,导致化学药品原料药制造业增长速度有所放缓,但总体而言,我国的原料药行业维持较为稳定的增长。据统计,2015 年化学药品原料药制造行业规模以上企业实现主营业务收入4,614.21 亿元,同比增长9.83%,2011 年到2015 年间的复合增长率约为12.45%。

图:2011 年-2015 年化学药品原料药制造业主营业务收入及增长率情况

参考观研天下相关发布的《2018-2023年中国化学原料药产业市场发展需求调研及未来前景趋势研究报告》

化学原料药通常可以分为大宗原料药和特色原料药。大宗原料药是指抗生素、维生素、激素等市场需求量大、不涉及专利问题的传统化学原料药,这些产品通常市场集中度高,对应的制剂产品较为成熟。特色原料药主要是为非专利药企业及时提供专利刚刚过期产品的原料药,产品的特点是规模相对较小、种类多、通常需要进口国许可、附加值相对较高。

自2004 年起,由于全面实施药品GMP 认证,行业内企业竞争加剧,一批技术实力较弱的中小厂家被淘汰,产业集中度得到大幅提升。大宗原料药的利润水平相对较低,且在生产过程中容易造成污染,因此随着我国对环保的要求越来越严格,未来在环保和生产规模上具有明显优势的大宗原料药生产企业市场份额将持续扩大,发展前景向好。

(2)化学药品制剂行业发展概况

我国化学药品制剂行业历经多年的发展,已进入产业整合阶段,行业内企业优胜劣汰的进程加快。目前中国制药企业向两个主体医药市场演变:一个是大规模的普药市场,另一个是特色药品市场。随着产业结构优化及医药行业快速增长,近年来化学制剂整体市场保持稳定增长。2007 年到2015 年,我国化学制剂的工业产值从1,881 亿元上升到7,341 亿元,年均复合增长率达18.56%。

图:2007 年-2015 年化学药品制剂工业产值及增长率

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。