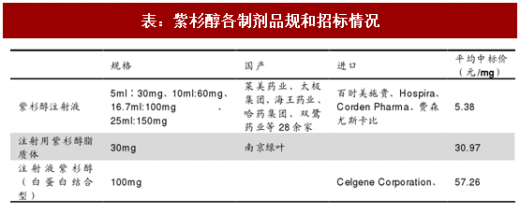

紫杉醇制剂重磅产品:紫杉醇脂质体和紫杉醇白蛋白。紫杉醇是广谱的抗肿瘤植物药,于1994年FDA获批上市,为卵巢癌和乳腺癌的一线用药,对肺癌、大肠癌、黑色素瘤、头颈部癌、淋巴瘤、脑瘤也有一定疗效。因紫杉醇在水中溶解性很差,故注射液辅料采用聚氧乙基蓖麻油与无水乙醇的混合液。除了药物本身易产生毒副反应包括骨髓抑制、神经毒性、心血管毒性等,聚氧乙基蓖麻油也容易发生过敏反应(发生率11-20%)。目前紫杉醇注射液共有39家厂商、65个批准文号。国内已经上市的紫杉醇制剂有2种,一是南京绿叶思科的紫杉醇脂质体力朴素,另外一个是Celgene的注射用紫杉醇(白蛋白型)Abraxane。

绿叶制药力朴素是全球唯一一个紫杉醇脂质体产品。力朴素用天然卵磷脂、胆固醇为主要辅料,将紫杉醇包载于脂质体双分子层中,于2003年上市,是绿叶制药抗肿瘤药的核心产品,也是全球唯一一个紫杉醇脂质体产品。目前生产厂商仅绿叶一家,在研厂家3个。

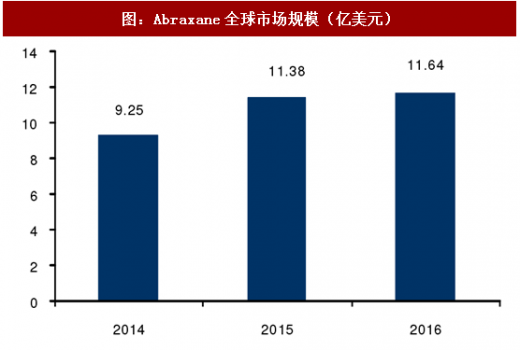

紫杉醇白蛋白全球市场达12亿美元,国内仅新基一家在售。Abraxane于2005年首次获批用于乳腺癌治疗,成为首个白蛋白纳米粒给药系统的成功案例,2012年获批用于不能进行化疗或治愈性治疗的转移性非小细胞肺癌的一线治疗,2013年获批联合吉西他滨用于转移性胰腺癌的一线治疗。与紫杉醇其他剂型相比,白蛋白紫杉醇可通过gp60穿胞途径及结合于肿瘤细胞外间质的富含半胱氨酸的酸性分泌蛋白(SPARC)途径来提高肿瘤外药物浓度。2016年Abraxane全球销售额约12亿美元,国内生产厂家仅有1个(新基),由于其价格相对于紫杉醇其他剂型不具备优势,目前在中国市场其销售额小于紫杉醇脂质体,2016年样本医院市场约2亿人民币。

参考观研天下发布《2017-2022年中国紫杉醇市场发展现状及投资方法研究报告》

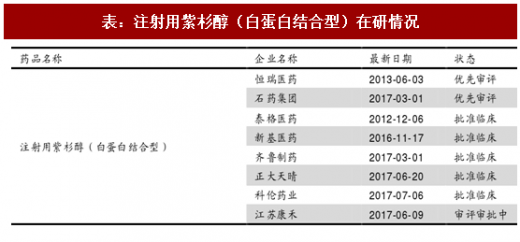

恒瑞医药和石药集团紫杉醇白蛋白均有望于2018年上市。目前国内研发申报的厂家共8家,恒瑞医药和石药集团处于进度第一梯队,上市申请均已被纳入第二十批优先评审,有望于2018年上市。如果国产紫杉醇白蛋白上市,对进口品种和绿叶制药力朴素将形成一定压力。

绿叶制药力朴素是全球唯一一个紫杉醇脂质体产品。力朴素用天然卵磷脂、胆固醇为主要辅料,将紫杉醇包载于脂质体双分子层中,于2003年上市,是绿叶制药抗肿瘤药的核心产品,也是全球唯一一个紫杉醇脂质体产品。目前生产厂商仅绿叶一家,在研厂家3个。

紫杉醇白蛋白全球市场达12亿美元,国内仅新基一家在售。Abraxane于2005年首次获批用于乳腺癌治疗,成为首个白蛋白纳米粒给药系统的成功案例,2012年获批用于不能进行化疗或治愈性治疗的转移性非小细胞肺癌的一线治疗,2013年获批联合吉西他滨用于转移性胰腺癌的一线治疗。与紫杉醇其他剂型相比,白蛋白紫杉醇可通过gp60穿胞途径及结合于肿瘤细胞外间质的富含半胱氨酸的酸性分泌蛋白(SPARC)途径来提高肿瘤外药物浓度。2016年Abraxane全球销售额约12亿美元,国内生产厂家仅有1个(新基),由于其价格相对于紫杉醇其他剂型不具备优势,目前在中国市场其销售额小于紫杉醇脂质体,2016年样本医院市场约2亿人民币。

参考观研天下发布《2017-2022年中国紫杉醇市场发展现状及投资方法研究报告》

表:紫杉醇各制剂品规和招标情况

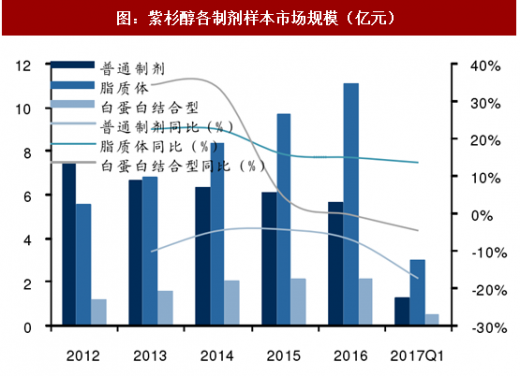

图:紫杉醇各制剂样本市场规模(亿元)

图:Abraxane全球市场规模(亿美元)

恒瑞医药和石药集团紫杉醇白蛋白均有望于2018年上市。目前国内研发申报的厂家共8家,恒瑞医药和石药集团处于进度第一梯队,上市申请均已被纳入第二十批优先评审,有望于2018年上市。如果国产紫杉醇白蛋白上市,对进口品种和绿叶制药力朴素将形成一定压力。

表:注射用紫杉醇(白蛋白结合型)在研情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。