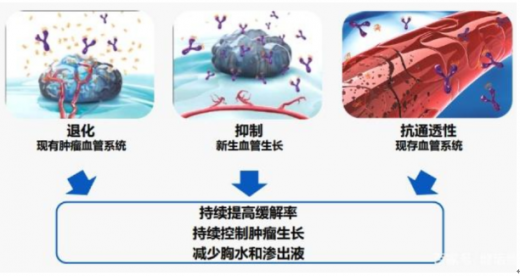

贝伐珠单抗——作为抗肿瘤血管生成的代表性药物,广泛应用于多种恶性肿瘤的治疗,如转移性的结直肠癌、非小细胞肺癌、脑神经胶质瘤、肾癌、卵巢癌和宫颈癌等,并已经成为以上恶性肿瘤治疗指南全球推荐的标准方案。同时,由于其独特的作用机制,贝伐珠单抗不仅联合化疗药物提高其疗效,还可以与多种分子靶向药物、生物免疫药物进行联合应用。

贝伐珠单抗2004年在美国上市,已经成为欧美市场抗肿瘤治疗的基础用药。据统计,2017年全球销售额约为70亿美元,相当于490亿元人民币。2010年贝伐珠单抗来到中国,虽然疗效确切,但因其高昂的价格限制了中国患者的可及性。2017年在中国样本医院的销售超5亿元,终端销售约15亿元,估算仅覆盖三万余名肿瘤患者。由于专利保护期将至,国内生物类似药即将上市,进口贝伐珠单抗在2017年底通过谈判降价63%进入国家医保目录。

随着更多质量相同且有价格优势的贝伐珠单抗生物类似药上市,接受抗血管治疗的肿瘤患者的可及性将得到大幅度提高,每年将超过十万名肿瘤患者从中受益。与此同时,同化疗、分子靶向治疗、免疫治疗等多种治疗手段的联合,将推动贝伐珠单抗的市场占有率快速增长。

MIL60是贝伐单抗生物仿制药,是一种针对血管生长因子VEGF的靶向抗体药物,可用于治疗晚期结直肠癌、乳腺癌、非小细胞肺癌、肾癌、宫颈癌、卵巢癌和脑胶质瘤等7个实体瘤适应症。目前贝达单抗国内获批结直肠癌和非小细胞肺癌。

2017年贝伐单抗全球销售额71.41亿美元,仅次于罗氏的利妥昔单抗与曲妥珠单抗,国内样本医院销售额5.7亿元,为国内第三大销售抗体。我们预计MIL60上市后未来有望获得至少10亿元以上的市场份额。

国内申报贝伐珠单抗制剂的企业已有20多家。齐鲁制药率先走在前列,已经完成临床申请生产。信达生物、华兰基因、博安生物、恒瑞医药、复宏汉霖、百奥泰等紧随其后,正进行相关的临床试验。

数据显示,国家食药监管总局药品审评中心(CDE)已受理齐鲁制药重组抗VEGF人源化单克隆抗体注射液(贝伐珠单抗)新药2类上市申请。首个贝伐珠单抗的生物类似物或将加速上市。

参考观研天下发布《2018年中国生物仿制药行业分析报告-市场运营态势与发展趋势研究》

2016年以来,信达生物、上海复宏汉霖(复星)、三生国健药业、百奥泰等多家企业的贝伐珠单抗的新药2类临床申请,也早已提交临床试验申请,并被CDE受理。

我国每年新发癌症病例达429万,占全球新发病例的20%。巨大的市场空间吸引多个国外药企大举进军我国的抗癌药市场。迎战外资医药巨头,为百姓生产出质优价廉的国产药,打破国际巨头的垄断,实现对进口药的替代,成为国内药企的重大课题。生物类似药的研发攻坚更是国内药企从“低仿”向“高仿”,以“仿”求“创”的必经之路。

图片来源:互联网

贝伐珠单抗2004年在美国上市,已经成为欧美市场抗肿瘤治疗的基础用药。据统计,2017年全球销售额约为70亿美元,相当于490亿元人民币。2010年贝伐珠单抗来到中国,虽然疗效确切,但因其高昂的价格限制了中国患者的可及性。2017年在中国样本医院的销售超5亿元,终端销售约15亿元,估算仅覆盖三万余名肿瘤患者。由于专利保护期将至,国内生物类似药即将上市,进口贝伐珠单抗在2017年底通过谈判降价63%进入国家医保目录。

随着更多质量相同且有价格优势的贝伐珠单抗生物类似药上市,接受抗血管治疗的肿瘤患者的可及性将得到大幅度提高,每年将超过十万名肿瘤患者从中受益。与此同时,同化疗、分子靶向治疗、免疫治疗等多种治疗手段的联合,将推动贝伐珠单抗的市场占有率快速增长。

MIL60是贝伐单抗生物仿制药,是一种针对血管生长因子VEGF的靶向抗体药物,可用于治疗晚期结直肠癌、乳腺癌、非小细胞肺癌、肾癌、宫颈癌、卵巢癌和脑胶质瘤等7个实体瘤适应症。目前贝达单抗国内获批结直肠癌和非小细胞肺癌。

2017年贝伐单抗全球销售额71.41亿美元,仅次于罗氏的利妥昔单抗与曲妥珠单抗,国内样本医院销售额5.7亿元,为国内第三大销售抗体。我们预计MIL60上市后未来有望获得至少10亿元以上的市场份额。

2012-2017年贝伐单抗国内样本医院销售额稳步增长

数据来源:药监局

国内申报贝伐珠单抗制剂的企业已有20多家。齐鲁制药率先走在前列,已经完成临床申请生产。信达生物、华兰基因、博安生物、恒瑞医药、复宏汉霖、百奥泰等紧随其后,正进行相关的临床试验。

数据显示,国家食药监管总局药品审评中心(CDE)已受理齐鲁制药重组抗VEGF人源化单克隆抗体注射液(贝伐珠单抗)新药2类上市申请。首个贝伐珠单抗的生物类似物或将加速上市。

参考观研天下发布《2018年中国生物仿制药行业分析报告-市场运营态势与发展趋势研究》

贝伐珠单抗审批情况

信息来源:药监局

2016年以来,信达生物、上海复宏汉霖(复星)、三生国健药业、百奥泰等多家企业的贝伐珠单抗的新药2类临床申请,也早已提交临床试验申请,并被CDE受理。

贝伐珠单抗的新药2类临床申请情况

数据来源:药监局

我国每年新发癌症病例达429万,占全球新发病例的20%。巨大的市场空间吸引多个国外药企大举进军我国的抗癌药市场。迎战外资医药巨头,为百姓生产出质优价廉的国产药,打破国际巨头的垄断,实现对进口药的替代,成为国内药企的重大课题。生物类似药的研发攻坚更是国内药企从“低仿”向“高仿”,以“仿”求“创”的必经之路。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。