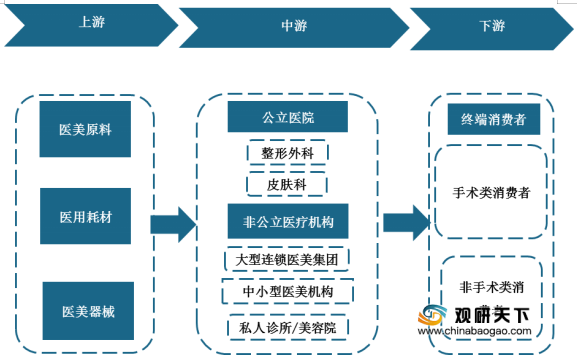

上游方面:我国医美原料、器械以及医用耗材市场均呈稳定增长趋势,为医疗美容行业的发展提供了有力保障。

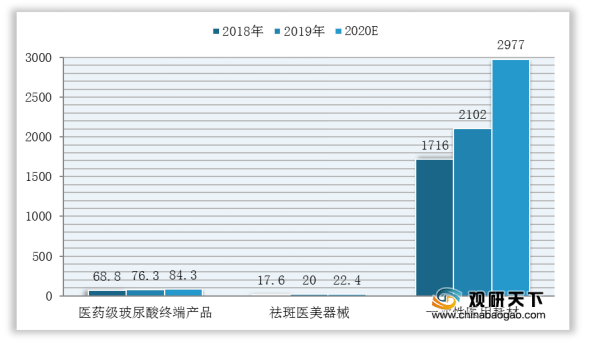

在医美原料方面,以玻尿酸为例,数据显示,截至2019年我国医药级玻尿酸终端产品市场规模为76.3亿元,预计2020年将达到84.3亿元。在医美器械方面,以祛斑医美器械为例,数据显示,截至2019年我国祛斑医美器械市场规模为20亿元,预计2020年将达到22.4亿元;在医用耗材方面,以一次性医用耗材为例,数据显示,截止2019年我国医用耗材市场规模为2102亿元,预计2020年将达到2977亿元。

现阶段,我国医疗美容行业上游相关企业主要有江苏伟康洁婧医疗器械股份有限公司、江西洪达医疗器械集团有限公司与华熙生物科技股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

江苏伟康洁婧医疗器械股份有限公司 |

一次性使用医用耗材的研发、生产和销售 |

1、产业链优势:形成了从造粒、注塑、挤管、组装、包装、灭菌、检测等贯穿所有生产环节的完整产业链。 |

2、管理团队优势:先后引进多名国内外知名医疗器械企业从业经历的高级管理人员,并聘请国内一流高校高分子材料科学与工程教授担任技术顾问。 |

||

3、客户资源优势:与国内大型医疗器械商业巨头进行全面合作,产品销往包括北美、南美、欧洲、亚洲等全球多个地区与国家。 |

||

江西洪达医疗器械集团有限公司 |

一次性使用输液器、一次性使用静脉输液针、一次性使用注射针、一次性使用无菌医疗器械产品等 |

1、人才资源优势:员工总数达3600多人,其中高级职称人员29名,中级职称人员48名,专业技术人员198名,经国家和省级培训合格的专职检验员26名。 |

2、生产线优势:注射器、注射针已基本完成自动化生产线,输液器、输液针已完成了流水组装生产线。 |

||

3、产品优势:产品品种包含输液、输血器具类、注射器具类、穿刺器械类、检查或辅助器械类、麻醉器械类、医疗设备类、心血管介入类等。 |

||

华熙生物科技股份有限公司 |

小容量注射剂、原料药、药用辅料、生物发酵原料、生物药品原料、透明质酸钠、食品原料、保健食品原料、保健食品、医疗器械产品、化妆品、食品、消毒卫生用品的开发、生产、销售 |

1、技术优势:微生物发酵生产透明质酸技术处于优势地位。 |

2、产业链优势:公司凭借微生物发酵和交联两大技术平台,建立了生物活性材料从原料到医疗终端产品、功能性护肤品、功能性食品的全产业链业务体系 |

||

2、服务体系优势:服务于全球的医药、化妆品、食品等领域的制造企业、医疗机构及终端用户。 |

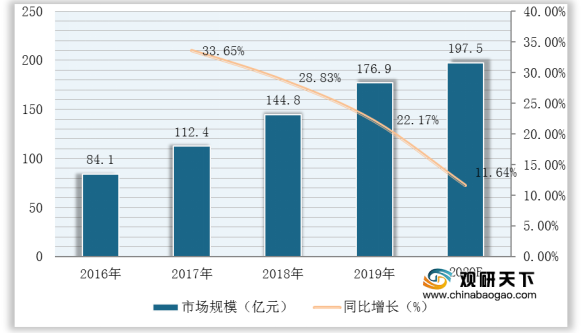

中游方面:近年来,受益需求上升,我国医疗美容用户与市场规模保持稳定增长趋势。数据显示,截至到2019年我国医疗美容行业市场规模为1769亿元,同比增长22.2%,预计2020年将达到197.5亿元。

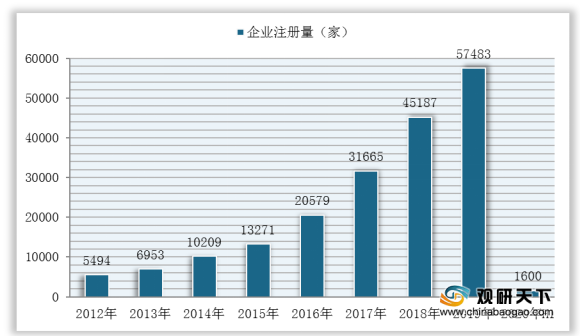

我国医美美容行业相关企业注册量也不断增长。数据显示,2019年我国医疗美容行业相关企业注册量为57483家,同比增长27.21%。截至到2020年H1,我国医疗美容行业相关企业注册量为1600余家。

现阶段,我国医疗美容行业相关企业主要有美莱集团、艺星医疗美容集团有限公司、伊美尔(北京)控股集团股份公司、上海天大医疗美容医院有限公司与杭州华山连天美医疗美容医院等。

企业名称 |

主营业务 |

企业竞争优势 |

美莱集团 |

美容服务;外科;外科整形专科;口腔科;麻醉科;美容专科;医学影像科;医学检验科;美容咨询(不含诊疗);医院经营管理 |

1、市场布局优势:下属整形医院,遍布北京、广州、深圳、成都、昆明、重庆、长沙等国内城市,美国、德国、日本、韩国、泰国等国家,并在当地已成为了标志性医美企业。 |

2、团队优势:拥有国际化专业医疗集团,汇集多国博士级实力派专家、国内院长级/主任级骨干医师。 |

||

艺星医疗美容集团有限公司 |

整形手术、注射医疗美容服务,以及美容皮肤科医疗美容服务 |

1、连锁化优势:自2005年年成立至今,已经发展成为亚洲最大的医学美容集团,公司注册资本为人民币1亿元,管理总部位于中国上海,旗下拥有数十家医学美容连锁分支机构,遍布上海、武汉、长沙、杭州、温州、大连、哈尔滨、北京、首尔、釜山,合肥、济南、成都、重庆等城市。 |

2、业务优势:诊疗业务范围涉及整形美容、皮肤美容、口腔美容、微整形等诸多领域。 |

||

伊美尔(北京)控股集团股份公司 |

医疗美容科;美容外科;美容牙科;美容皮肤科;美容中医科/麻醉科/医学检验科;临床体液、血液专业;临床微生物学专业;临床化学检验专业/医学影像科;X线诊断专业;超声诊断专业;心电诊断专业等 |

1、服务优势:便捷的网络预约方式、客服专员贴心全程服务,医护悉心护理,专业回访关怀,让广大求美者享受到舒适、便利、私密、专业的全程式星级服务。 |

2、技术优势:与韩国多家整形机构强强联合,结合中韩尖端整形美容技术,融合韩国独特时尚审美,全面交流两国整形理论,为广大求美者提供科学、安全、诚信的医学美容服务。 |

||

上海天大医疗美容医院有限公司 |

外科,医学美容科,麻醉科,医学检验科,医学影像科 |

一体化优势:是一所集整形外科、医疗美容科、美容外科、美容牙科、美容皮肤科、麻醉科、医学检验科、医学影像科等为一体的现代化、规范化的国际医美整形机构。 |

杭州华山连天美医疗美容医院 |

医疗卫生机构的投资;医疗卫生机构的经营管理等 |

1、团队优势:医院技术团队由上海、北京、广州、浙江等地三甲医院的专家组成,同时还不定期的与韩国知名的医疗美容专家进行业务交流、探讨。 |

2、连锁化优势:至今已形成了浙江杭州、台州,湖北武汉,江苏南通、苏州,上海,广西南宁等地连锁品牌机构。 |

||

3、管理体系优势:公司充分借鉴国外医院管理集团成熟的运作模式和先进的管理理念,结合我国整形美容事业发展的现状,形成了一套系统的具有自己特色的管理体系。 |

下游方面:近年来,随着消费升级以及年轻一代的价值理念更为开放、自主,对于医疗美容的需求上升,我国医疗美容用户规模不断扩大,为医疗美容行业市场发展不断注入新活力。

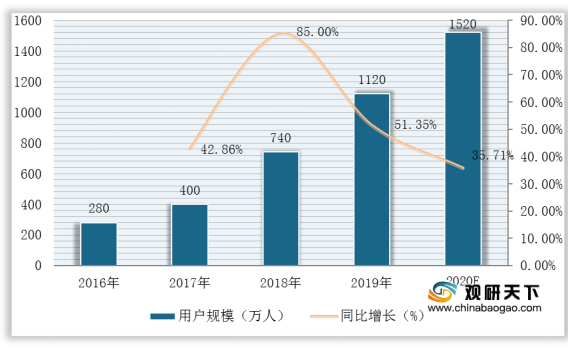

数据显示,截至到2019年我国医疗美容行业用户规模为1120万人,同比增长51.35%,预计2020年将达到1520万人。

在年龄分布方面,我国医疗美容行业消费者以年轻消费者为主,20-25岁年龄群体为我国医疗美容行业消费主力。数据显示,2019年我国医疗美容行业中20-25岁消费者年龄占比为37%。

在性别结构方面,年轻女性为我国医疗美容行业的消费主力,消费者数量是男性消费者的9.02倍。

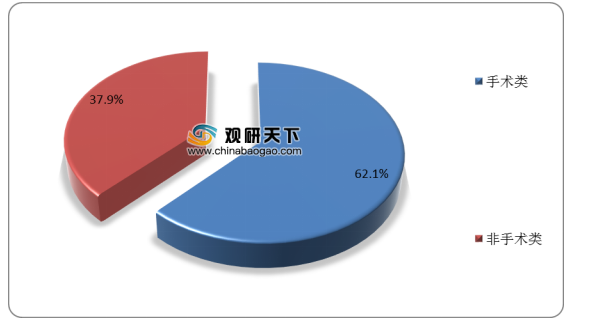

在消费项目情况方面,我国医疗美容用户消费偏爱非手术医美项目,占比超6成,达62.1%。

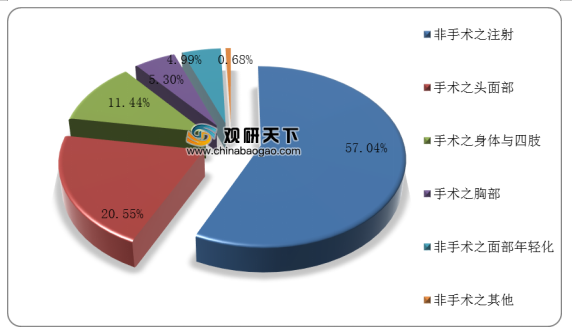

从具体项目类型来看,我国医疗美容行业用户消费项目主要为非手术之注射,占比57.04%。其次为手术之头面部医美,占比20.55%。

相关行业分析报告参考《2020年中国医疗美容产业分析报告-行业现状调查与未来趋势研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。