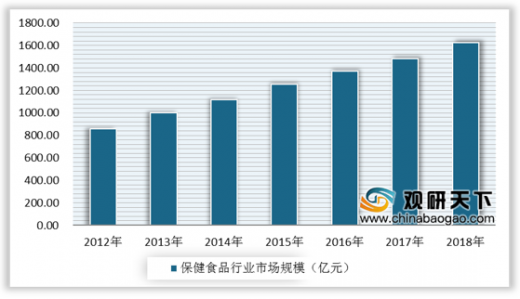

保健食品具有食品和药品的双重功效,随着我国经济的发展和居民健康意识的觉醒,越来越多的人选择食用保健食品来补充微量元素,我国保健食品行业的市场规模不断增长。数据显示,截至2018年,我国保健食品市场规模超1600亿元,达到1626.6亿元,与2017年相比,同比增长9.8%。

参考观研天下发布《2019年中国保健食品行业分析报告-行业运营态势与发展前景预测》

从保健食品细分来看,可划分为膳食补充剂、体重管理和运动营养三大类。数据显示,2018年,膳食补充剂在国内保健食品市场占主导地位,市场占比91.3%,体重管理和运动营养分别占比7.4%、1.3%。

从保健食品销售渠道来看,电商渠道的销售份额占比逐年增长,而药店渠道逐年下降,截至2018年,我国保健食品电商渠道占比为31.6%,药店渠道占比18.5%,可以看出近几年来我国保健食品电商渠道正逐步取代药店渠道。

2012-2018年中国保健食品行业市场规模情况

数据来源:中国营养保健食品协会

参考观研天下发布《2019年中国保健食品行业分析报告-行业运营态势与发展前景预测》

从保健食品细分来看,可划分为膳食补充剂、体重管理和运动营养三大类。数据显示,2018年,膳食补充剂在国内保健食品市场占主导地位,市场占比91.3%,体重管理和运动营养分别占比7.4%、1.3%。

2018年我国保健食品行业市场结构分析

数据来源:中国营养保健食品协会

从保健食品销售渠道来看,电商渠道的销售份额占比逐年增长,而药店渠道逐年下降,截至2018年,我国保健食品电商渠道占比为31.6%,药店渠道占比18.5%,可以看出近几年来我国保健食品电商渠道正逐步取代药店渠道。

2013-2018年我国保健食品电商与药店销售渠道占比走势对比

数据来源:中国营养保健食品协会

资料来源:中国营养保健食品协会,观研天下(CT)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。