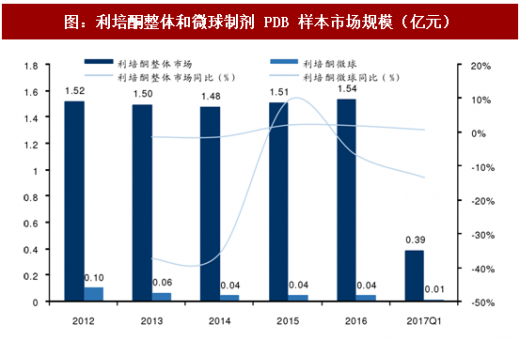

2016 年曲普瑞林微球全球市场约 6亿美元,国内市场约 3亿人民币。曲普瑞林微球由 Debiopharma 开发,商品名为 Trelstar (艾尔建)或 Decapeptyl (Ipsen)。曲普瑞林微球的适应症与亮丙瑞林微球相似,疗效最长也可维持 24 周。2016 年曲普瑞林微球全球销售额约为 6 亿美元,2016 年国内样本医院市场已达 3 亿人民币,占曲普瑞林整体市场的近 70%。

曲普瑞林微球在研包括绿叶制药、丽珠集团和长春高新,距离上市仍有一段时间。目前国内市场曲普瑞林微球为进口产品,国内在研产品公司包括绿叶制药、丽珠集团和长春金赛,分别在 2016-2017 年获批临床,预计国产品种上市仍需3 年以后。

参考观研天下发布《2018-2023年中国曲普瑞林行业市场产销态势分析与未来发展趋势预测报告》

利培酮微球 2016 年全球市场 9 亿美元,国内市场未被打开。利培酮微球由 Alkermes 和杨森共同开发,用于治疗急性、慢性精神分裂症,于 2003 年获 FDA 批准上市(商品名 Risperdal Consta),2006 年在国内获批上市(商品名恒德)。

2016 年全球市场达 9 亿美元,但恒德由于价格高昂一直未打开国内市场,2016 年国内样本市场仅 400 万人民币。2017 年利培酮微球被纳入新版国家医保,有望提高利培酮微球的市场份额。

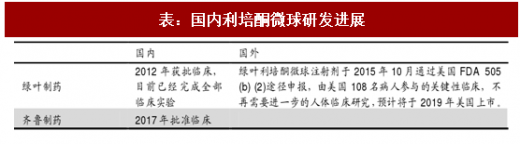

国内药企中绿叶、齐鲁进展领先。绿叶利培酮微球注射剂在国内已经完成临床试验,并于 2015 年 10 月通过美国 FDA 505 (b) (2)途径申报,由美国 108 名病人参与的关键性临床实验足以支持 LY03004 通过 505(b)(2)的途径在美国提交新药上市申请(NDA),不再需要进一步的人体临床研究。齐鲁制药的利培酮微球则于 2017 年 4 月在国内批准临床。

图:2012-2017Q1 曲普瑞林样本市场和微球制剂样本市场规模(亿元)

曲普瑞林微球在研包括绿叶制药、丽珠集团和长春高新,距离上市仍有一段时间。目前国内市场曲普瑞林微球为进口产品,国内在研产品公司包括绿叶制药、丽珠集团和长春金赛,分别在 2016-2017 年获批临床,预计国产品种上市仍需3 年以后。

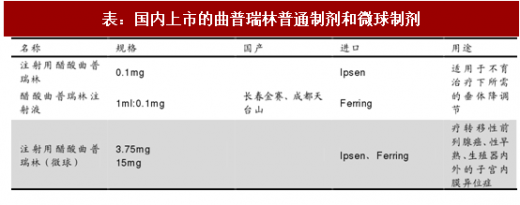

表:国内上市的曲普瑞林普通制剂和微球制剂

表:醋酸曲普瑞林微球研发进展

参考观研天下发布《2018-2023年中国曲普瑞林行业市场产销态势分析与未来发展趋势预测报告》

利培酮微球 2016 年全球市场 9 亿美元,国内市场未被打开。利培酮微球由 Alkermes 和杨森共同开发,用于治疗急性、慢性精神分裂症,于 2003 年获 FDA 批准上市(商品名 Risperdal Consta),2006 年在国内获批上市(商品名恒德)。

2016 年全球市场达 9 亿美元,但恒德由于价格高昂一直未打开国内市场,2016 年国内样本市场仅 400 万人民币。2017 年利培酮微球被纳入新版国家医保,有望提高利培酮微球的市场份额。

图:利培酮整体和微球制剂 PDB 样本市场规模(亿元)

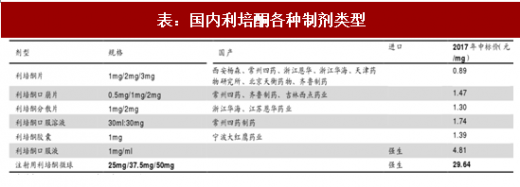

表:国内利培酮各种制剂类型

国内药企中绿叶、齐鲁进展领先。绿叶利培酮微球注射剂在国内已经完成临床试验,并于 2015 年 10 月通过美国 FDA 505 (b) (2)途径申报,由美国 108 名病人参与的关键性临床实验足以支持 LY03004 通过 505(b)(2)的途径在美国提交新药上市申请(NDA),不再需要进一步的人体临床研究。齐鲁制药的利培酮微球则于 2017 年 4 月在国内批准临床。

表:国内利培酮微球研发进展

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。