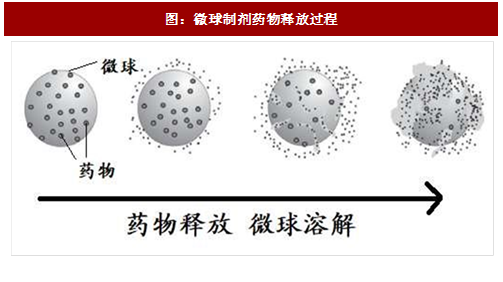

微球化技术通过缓释实现长效。微球化技术已经广泛用于增强药物的药代动力学、改善药物稳定性和药物靶向缓释等方面。用微囊包载蛋白质、多肽或小分子药物,可通过缓释作用实现长效皮下注射制剂,此外,通过微囊表面和粒径设计也可实现口服、粘膜给药、吸入性给药等新剂型,本文主要讨论注射性微球产品。自 1986 年第一个可注射缓释微球产品曲普瑞林(triptorelin)PLGA 微球上市以来,全球有十余个产品获 FDA 批准上市。

全球微球市场保持稳态趋势,不乏销售大品种。我们查询总结了几个拥有微球大品种公司历年年报数据,2012-2016 年全球微球主流产品市场保持稳定态势, 2016 年总销售额估计达 60 亿美元。主要的几大类产品包括亮丙瑞林微球 (2016 年武田和艾伯维产品约 18 亿美元)、奥曲肽微球(2016 年约 16 亿美元)、利培酮微球(2016 年约 9 亿美元)、曲普瑞林微球(2016 年约 6 亿美元)、艾塞那肽微球(2016 年约 6 亿美元)、纳曲酮微球(2016 年约 2 亿美元)。亮丙瑞林微球和奥曲肽微球销量都超过 15 亿美元,在 2016 年全球销售额 TOP100 药物榜单中奥曲肽微球排名第 72 名,因亮丙瑞林微球由不同公司销售未进入该榜单,但事实上亮丙瑞林微球整体市场规模超过奥曲肽微球。

参考观研天下发布《2018-2023年中国医药产业市场竞争态势调查与未来发展方向研究报告》

部分产品按当年最后一天汇率折算

国内微球市场仍保持较高增速。目前在国内上市的微球注射剂主要有亮丙瑞林微球、曲普瑞林微球、利培酮微球和奥曲肽微球。除亮丙瑞林微球有国产品种外(北京伯恩特和上海丽珠),其余微球产品均为原研进口。目前国内微球市场仍保持较高增速,2011-2016 年复合增速高达 38%。

国内微球市场相比于国外代差明显,多个微球产品在临床阶段。国内上市微球产品数量和销售额均小于海外市场,特别是国产品种仅亮丙瑞林微球一个。其中主要原因是注射性缓释微球有较高的技术壁垒,且工艺放大时涉及的生产设备、制作和工艺参数设定都至关重要,生产过程中的无菌控制和质量稳定性也是医药企业面临的巨大挑战。目前国内多个微球品种仍在临床阶段,绿叶制药、长春金赛、齐鲁制药均有多个产品在临床阶段。

图:微球制剂药物释放过程

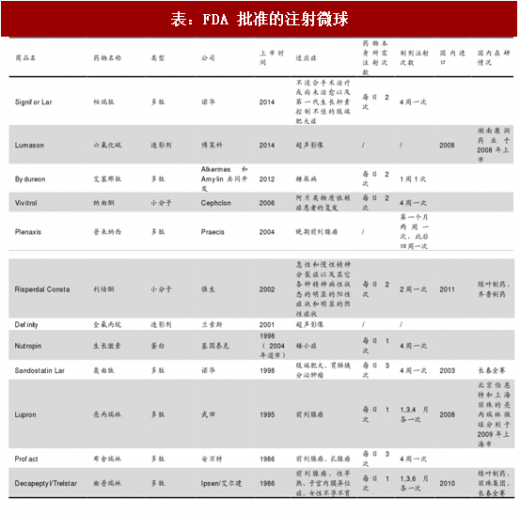

表:FDA 批准的注射微球

全球微球市场保持稳态趋势,不乏销售大品种。我们查询总结了几个拥有微球大品种公司历年年报数据,2012-2016 年全球微球主流产品市场保持稳定态势, 2016 年总销售额估计达 60 亿美元。主要的几大类产品包括亮丙瑞林微球 (2016 年武田和艾伯维产品约 18 亿美元)、奥曲肽微球(2016 年约 16 亿美元)、利培酮微球(2016 年约 9 亿美元)、曲普瑞林微球(2016 年约 6 亿美元)、艾塞那肽微球(2016 年约 6 亿美元)、纳曲酮微球(2016 年约 2 亿美元)。亮丙瑞林微球和奥曲肽微球销量都超过 15 亿美元,在 2016 年全球销售额 TOP100 药物榜单中奥曲肽微球排名第 72 名,因亮丙瑞林微球由不同公司销售未进入该榜单,但事实上亮丙瑞林微球整体市场规模超过奥曲肽微球。

参考观研天下发布《2018-2023年中国医药产业市场竞争态势调查与未来发展方向研究报告》

图:2011-2016 年全球上市的主要微球产品市场规模(亿美元)

部分产品按当年最后一天汇率折算

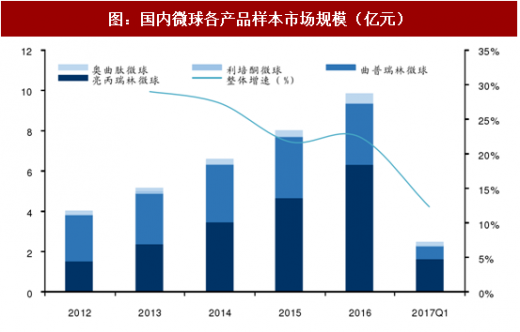

国内微球市场仍保持较高增速。目前在国内上市的微球注射剂主要有亮丙瑞林微球、曲普瑞林微球、利培酮微球和奥曲肽微球。除亮丙瑞林微球有国产品种外(北京伯恩特和上海丽珠),其余微球产品均为原研进口。目前国内微球市场仍保持较高增速,2011-2016 年复合增速高达 38%。

图:国内微球各产品样本市场规模(亿元)

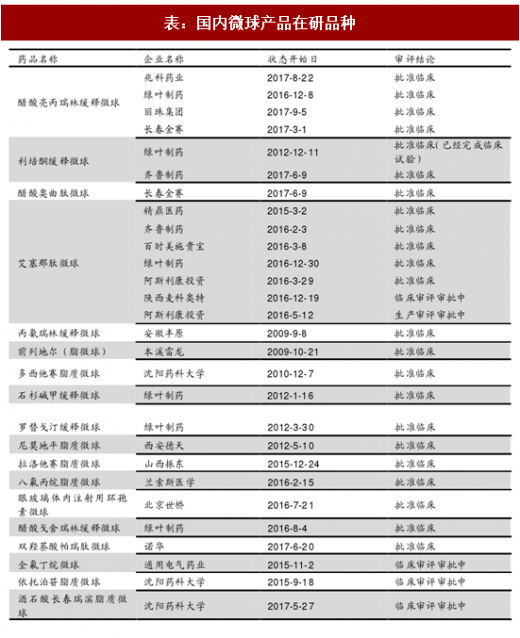

国内微球市场相比于国外代差明显,多个微球产品在临床阶段。国内上市微球产品数量和销售额均小于海外市场,特别是国产品种仅亮丙瑞林微球一个。其中主要原因是注射性缓释微球有较高的技术壁垒,且工艺放大时涉及的生产设备、制作和工艺参数设定都至关重要,生产过程中的无菌控制和质量稳定性也是医药企业面临的巨大挑战。目前国内多个微球品种仍在临床阶段,绿叶制药、长春金赛、齐鲁制药均有多个产品在临床阶段。

表:国内微球产品在研品种

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。