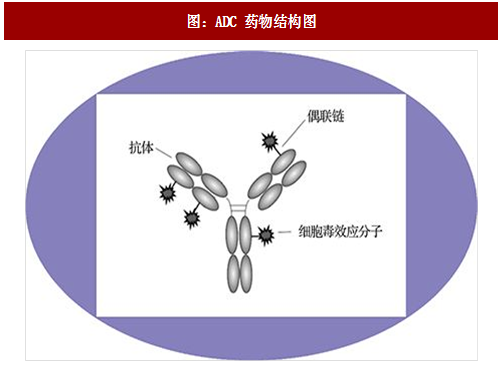

抗体药物偶联物(antibody-drug conjugate,ADC)是把具有靶向特异性的单抗和具有高毒性的小分子结合而成的新药,由单克隆抗体、高效“弹头”药物以及接头三部分构成。ADC 药物结合了单抗的高特异性和小分子药物的强效型,克服了小分子药物副作用大、半衰期短等弱点,选择性杀伤肿瘤细胞。

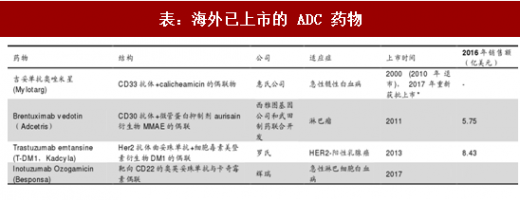

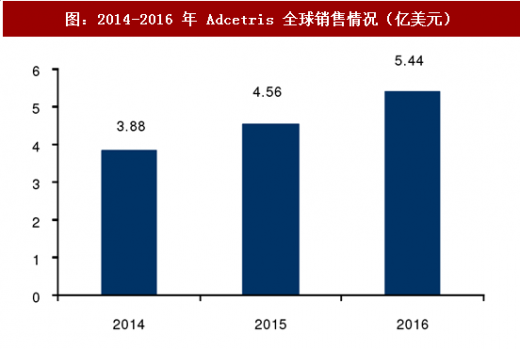

海外 ADC 发展迅猛,未来市场预期良好。首个 ADC 药物 Mylotarg 于 2000 年上市,但因接头在血液循环中稳定性差、其治疗效果并未超过传统化药且副作用反应较高于 2010 年退市。2017 年 FDA 再度批准 Mylotarg 上市,用于治疗新确诊的 CD33+成人急性髓性白血病(AML),以及对初始治疗无应答的 2 岁以上儿童的难治性 CD33+AML。目前市面上 ADC 药物有 4 个,除 Mylotarg 外还包括 2011 年上市的 Adcetris、2013 年上市的 Kadcyla 和 2017 年上市的Besponsa。2016 年 Kadcyl a 销售额为 8.4 亿美元, Adcetris 销售额为 5.8 亿美元。

参考观研天下发布《2018-2023年中国抗体药物偶联物行业市场运营现状调查与投资前景趋势研究报告》

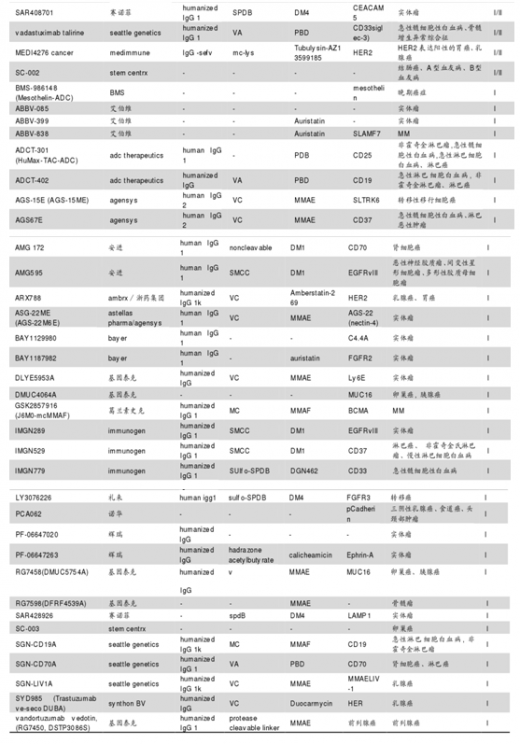

国外多项研究进展中。目前全球约超过 60 个 ADC 药物处于临床开发,约 25% 处于 II期/III期阶段。新的偶联技术迅速崛起和更有效的毒素使用极大提高 ADC 的应用前景。近年国际众多制药巨头对于 ADCs 药物的开发热情持续高涨,辉瑞、雅培从 Seattle Genetics,礼来、诺华从 ImmunoGen,默克从 Ambrx 分别引进 ADC 药物开发技术。虽然 ADC 药物未来市场预期良好,但作为新生物药,ADC 药物仍面对挑战,如桥接手段、检测手段仍不够完善、药物疗效和副作用有待进一步临床验证。

相比于国外,国内 ADC 药物研发相对滞后。目前国内尚无 ADC 药物上市,荣昌生物的 RC48 是国内首个获批临床的 ADC 药物,恒瑞医药、百奥泰的 ADC 药物获批临床,上药集团、美雅珂的 ADC 药物在临床申请阶段,浙江医药 ADC 药物在海外进入临床 1 期,恒瑞医药的 SHR-A1403 获美国 FDA 批准临床,是中国第一个获得 FDA 临床批准的抗体药物偶联物。目前国内外尚无已上市的同靶点的同类型产品,雅培公司的同类产品正处于 I 期临床研究阶段,Sorrento 公司的同类产品也还处于临床前研究阶段。

海外 ADC 发展迅猛,未来市场预期良好。首个 ADC 药物 Mylotarg 于 2000 年上市,但因接头在血液循环中稳定性差、其治疗效果并未超过传统化药且副作用反应较高于 2010 年退市。2017 年 FDA 再度批准 Mylotarg 上市,用于治疗新确诊的 CD33+成人急性髓性白血病(AML),以及对初始治疗无应答的 2 岁以上儿童的难治性 CD33+AML。目前市面上 ADC 药物有 4 个,除 Mylotarg 外还包括 2011 年上市的 Adcetris、2013 年上市的 Kadcyla 和 2017 年上市的Besponsa。2016 年 Kadcyl a 销售额为 8.4 亿美元, Adcetris 销售额为 5.8 亿美元。

参考观研天下发布《2018-2023年中国抗体药物偶联物行业市场运营现状调查与投资前景趋势研究报告》

图:ADC 药物结构图

表:海外已上市的 ADC 药物

图:2014-2016 年 Adcetris 全球销售情况(亿美元)

图:2014-2016 年 Kadcyla 全球销售情况(亿美元)

国外多项研究进展中。目前全球约超过 60 个 ADC 药物处于临床开发,约 25% 处于 II期/III期阶段。新的偶联技术迅速崛起和更有效的毒素使用极大提高 ADC 的应用前景。近年国际众多制药巨头对于 ADCs 药物的开发热情持续高涨,辉瑞、雅培从 Seattle Genetics,礼来、诺华从 ImmunoGen,默克从 Ambrx 分别引进 ADC 药物开发技术。虽然 ADC 药物未来市场预期良好,但作为新生物药,ADC 药物仍面对挑战,如桥接手段、检测手段仍不够完善、药物疗效和副作用有待进一步临床验证。

表:目前在临床各阶段的 ADC 药物

相比于国外,国内 ADC 药物研发相对滞后。目前国内尚无 ADC 药物上市,荣昌生物的 RC48 是国内首个获批临床的 ADC 药物,恒瑞医药、百奥泰的 ADC 药物获批临床,上药集团、美雅珂的 ADC 药物在临床申请阶段,浙江医药 ADC 药物在海外进入临床 1 期,恒瑞医药的 SHR-A1403 获美国 FDA 批准临床,是中国第一个获得 FDA 临床批准的抗体药物偶联物。目前国内外尚无已上市的同靶点的同类型产品,雅培公司的同类产品正处于 I 期临床研究阶段,Sorrento 公司的同类产品也还处于临床前研究阶段。

表:国内在研的 ADC 新药

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。