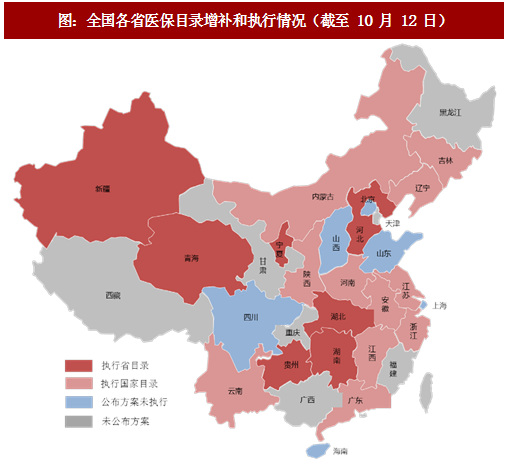

一、总体进展

2017 年 2 月 23 日,人社部印发新版国家医保目录,同时要求各省于 7 月 31 日之前完成地方医保目录调整工作。从目前各省执行情况来看,有 23 省已公布增补方案,18 省已经执行新版国家医保目录或省医保目录,其中 5 省公布了省增补目录。整体来看,国家版医保目录已经普遍执行,各地增补工作进展相对缓慢。

由于多数省份自 9 月份开始执行了国家版目录,我们预计新进调入目录品种从今年第三、四季度开始将逐渐放量。

二、调整情况

超过 20 个省份已经公布了医保目录调整方案,其中有 5 省公布了调整后的目录,总体方向与国家版目录保持一致:

调整数量:甲类(594 个)不做调整,乙类可调入和调出,数量不超过国家目录中乙类品种(1941 个)的 15%,即 291 个。同时,宁夏和湖南等省考虑了民族药和工伤药,提到民族药和工伤保险专用药品不受本次调整指标限制。因此最终调入数量可能超过 291 个。

参考观研天下发布《2018-2023年中国生物医药产业园行业市场竞争现状分析及投资方向评估分析报告》

主要调入原则:1.原省目录中增补的品种未纳入新版国家医保目录的,继续沿用;2.符合药物经济学原则、适合当地疾病谱的品种,以及临床必需的重大疾病用药、儿科用药、急救用药等。

主要调出原则:1.国家版目录中删除的;2.已经被国家停止生产的;3.国家药监局监测有严重不良事件发生的;4.营养类、非治疗性药品等。

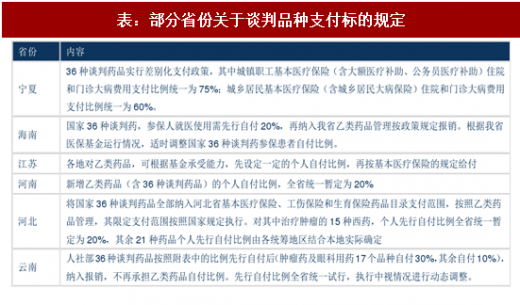

三、谈判品种全面执行

对于 36 个通过谈判进入医保的品种,目前绝大多数省份已经纳入乙类医保并挂网采购。由于谈判品种多为金额高,临床需求量大的药品,因此对于谈判品种的放量销售,还需关注支付比例以及药占比政策。

1.支付比例

按照国家关于医保谈判的政策,谈判进入医保的品种按照乙类医保执行,而各省具体执行时师傅比例略有不同。

提及支付比例的省份中,宁夏和云南对于谈判品种另行规定了支付比例;海南和河南规定自付比例为 20%;河南和海南规定自付比例为 20%。

同时,可能是考虑到谈判品种的用药金额较高、需求较大,部分省份对于支付比例的规定较为灵活,例如海南提到根据医保基金运行情况,适时调整国家 36 种谈判药参保患者自付比例;河北省提到除抗肿瘤药之外的 21 个品种自付比例由各统筹地区结合本地实际确定,河南的的自付比例中也提到了“暂定”;云南省则提到了自付比例进行动态调整。

2.药占比

从我们近期草根调研情况来看,各级医院对于药占比的控制十分严格,以 30%药占比为目标,在管理过程将药占比与科室和医生绩效挂钩。在此背景下,谈判品种作为用药金额较高,临床需求较大的药品,对于药占比或将形成一定的压力。

重庆市于卫计委 4 月 19 日发布文件《关于不将国家谈判药品纳入药占比统计的通知》,在 2016-2017 年药品采购周期内,对国家谈判药品(替诺福韦酯、埃克替尼、吉非替尼)暂实行单独核算,各医疗机构统计、填报药占比指标时不计算此 3 个药品。不计入药占比对于谈判品种来说有助于其更好的在临床进行推广。

由于各省医保基金运行情况不同,同时谈判品种的执行刚刚开始,对于谈判品种的支付方式、支持力度仍然需要进一步观察。

2017 年 2 月 23 日,人社部印发新版国家医保目录,同时要求各省于 7 月 31 日之前完成地方医保目录调整工作。从目前各省执行情况来看,有 23 省已公布增补方案,18 省已经执行新版国家医保目录或省医保目录,其中 5 省公布了省增补目录。整体来看,国家版医保目录已经普遍执行,各地增补工作进展相对缓慢。

图:全国各省医保目录增补和执行情况(截至 10 月 12 日)

由于多数省份自 9 月份开始执行了国家版目录,我们预计新进调入目录品种从今年第三、四季度开始将逐渐放量。

二、调整情况

超过 20 个省份已经公布了医保目录调整方案,其中有 5 省公布了调整后的目录,总体方向与国家版目录保持一致:

调整数量:甲类(594 个)不做调整,乙类可调入和调出,数量不超过国家目录中乙类品种(1941 个)的 15%,即 291 个。同时,宁夏和湖南等省考虑了民族药和工伤药,提到民族药和工伤保险专用药品不受本次调整指标限制。因此最终调入数量可能超过 291 个。

参考观研天下发布《2018-2023年中国生物医药产业园行业市场竞争现状分析及投资方向评估分析报告》

主要调入原则:1.原省目录中增补的品种未纳入新版国家医保目录的,继续沿用;2.符合药物经济学原则、适合当地疾病谱的品种,以及临床必需的重大疾病用药、儿科用药、急救用药等。

主要调出原则:1.国家版目录中删除的;2.已经被国家停止生产的;3.国家药监局监测有严重不良事件发生的;4.营养类、非治疗性药品等。

三、谈判品种全面执行

对于 36 个通过谈判进入医保的品种,目前绝大多数省份已经纳入乙类医保并挂网采购。由于谈判品种多为金额高,临床需求量大的药品,因此对于谈判品种的放量销售,还需关注支付比例以及药占比政策。

1.支付比例

按照国家关于医保谈判的政策,谈判进入医保的品种按照乙类医保执行,而各省具体执行时师傅比例略有不同。

表:部分省份关于谈判品种支付标的规定

提及支付比例的省份中,宁夏和云南对于谈判品种另行规定了支付比例;海南和河南规定自付比例为 20%;河南和海南规定自付比例为 20%。

同时,可能是考虑到谈判品种的用药金额较高、需求较大,部分省份对于支付比例的规定较为灵活,例如海南提到根据医保基金运行情况,适时调整国家 36 种谈判药参保患者自付比例;河北省提到除抗肿瘤药之外的 21 个品种自付比例由各统筹地区结合本地实际确定,河南的的自付比例中也提到了“暂定”;云南省则提到了自付比例进行动态调整。

2.药占比

从我们近期草根调研情况来看,各级医院对于药占比的控制十分严格,以 30%药占比为目标,在管理过程将药占比与科室和医生绩效挂钩。在此背景下,谈判品种作为用药金额较高,临床需求较大的药品,对于药占比或将形成一定的压力。

重庆市于卫计委 4 月 19 日发布文件《关于不将国家谈判药品纳入药占比统计的通知》,在 2016-2017 年药品采购周期内,对国家谈判药品(替诺福韦酯、埃克替尼、吉非替尼)暂实行单独核算,各医疗机构统计、填报药占比指标时不计算此 3 个药品。不计入药占比对于谈判品种来说有助于其更好的在临床进行推广。

由于各省医保基金运行情况不同,同时谈判品种的执行刚刚开始,对于谈判品种的支付方式、支持力度仍然需要进一步观察。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。