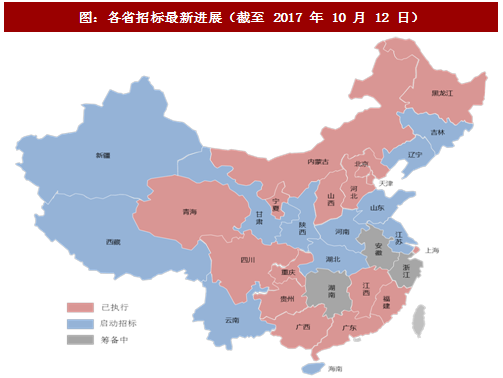

2017 年以来执行新一轮招标(以执行集中招标品种为准)的省份有北京、四川、黑龙江三省;同时,云南、山西等 6 省已经完成报价,进入公布招标结果的阶段,虽然有 2/3 省份尚未执行新标,预计今年完成招标的省份数量将显著增加,执行省份有望达到 20 个。(新一轮药品采购采用分类采购的方式,我们统计的招标进度按用药金额较大品种的招标采购进度为准)

近期我们跟踪各省招标情况发现发现,自上一篇报告发布至今,新增 6 省执行(即将执行)新标或开始价格联动,包括江西、山西、宁夏、山东、贵州、湖南;江苏、河南等省进入公布价格阶段,有望于年内执行;甘肃、新疆等省份也启动了招标工作并公布了方案,推进速度明显加速。

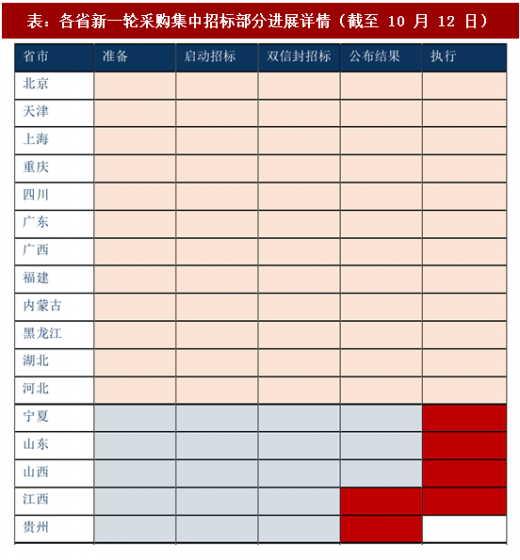

注:红色部分为6 月底以来的进展更新,其中贵州省已经公布中标结果,预计很快将执行,湖南省于8 月3 日公布了价格联动机制。

参考观研天下发布《2018-2023年中国生物医药产业园行业市场竞争现状分析及投资方向评估分析报告》

即将结束招标并执行:贵州省已经公布中标结果,预计很快将执行;江苏公布第一批入围名单;河南省公布用量大药品(第一、二批)议价药品入围结果,我们预计这些省份有望于年内执行。

新增启动招标省份:甘肃和新疆分别公布了新一轮招标采购方案,标志着招标工作的启动。

未启动:目前未启动新一轮招标工作的省份包括湖南、浙江、安徽,其中浙江和湖南先后公布了价格联动方案,而安徽省则公布了医保支付标准方案。

整体来看招标工作推进显著,目前已执行新标省份由 6 月底的 12 个增加至 16 个,新增执行省份从 6 月底的 3 个增加至 7 个,我们预计年内执行新标省份/新价格的省份有望超过 20 个。

二、已招标/未招标省份市场有多大?

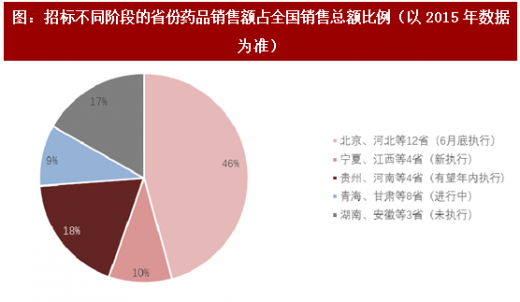

我们以 2015 年各省药品销售额为准,统计了目前处于招标不同阶段的省份药品销售在全国药品市场中的占比,以期从销量角度分析目前招标进度对药品销售的影响程度。

近期我们跟踪各省招标情况发现发现,自上一篇报告发布至今,新增 6 省执行(即将执行)新标或开始价格联动,包括江西、山西、宁夏、山东、贵州、湖南;江苏、河南等省进入公布价格阶段,有望于年内执行;甘肃、新疆等省份也启动了招标工作并公布了方案,推进速度明显加速。

图:各省招标最新进展(截至 2017 年 10 月 12 日)

表:各省新一轮采购集中招标部分进展详情(截至 10 月 12 日)

注:红色部分为6 月底以来的进展更新,其中贵州省已经公布中标结果,预计很快将执行,湖南省于8 月3 日公布了价格联动机制。

一、各省进展情况

已执行:截至 10 月 12 日,有 16 个省份已经执行新一轮招标结果(包括分批执行的省份),其中 6 月底以来新增加的省份有 4 个,分别是宁夏(9 月 8 日执行第一批)、山东、山西(陆续分批执行)、江西,加速趋势非常明显。参考观研天下发布《2018-2023年中国生物医药产业园行业市场竞争现状分析及投资方向评估分析报告》

即将结束招标并执行:贵州省已经公布中标结果,预计很快将执行;江苏公布第一批入围名单;河南省公布用量大药品(第一、二批)议价药品入围结果,我们预计这些省份有望于年内执行。

新增启动招标省份:甘肃和新疆分别公布了新一轮招标采购方案,标志着招标工作的启动。

未启动:目前未启动新一轮招标工作的省份包括湖南、浙江、安徽,其中浙江和湖南先后公布了价格联动方案,而安徽省则公布了医保支付标准方案。

整体来看招标工作推进显著,目前已执行新标省份由 6 月底的 12 个增加至 16 个,新增执行省份从 6 月底的 3 个增加至 7 个,我们预计年内执行新标省份/新价格的省份有望超过 20 个。

二、已招标/未招标省份市场有多大?

我们以 2015 年各省药品销售额为准,统计了目前处于招标不同阶段的省份药品销售在全国药品市场中的占比,以期从销量角度分析目前招标进度对药品销售的影响程度。

结果发现上半年完成的 12 个省份的药品销售占全国药品市场接近一半,加上已经实行价格联动和医保支付标准的浙江和安徽,占比约 60%,也就是说,虽然已经执行新价格标注你的省份只有 14 个,在所统计的 31 个省市中只占不到一半,但是这些省份多是药品销售大省,金额占比达到了 60%。

再加上三季度和年内有望执行的省份,预计年内全国 90%销售量的药品将执行新价格标准,新一轮药品招标真正尘埃落定。而考虑到今年下半年执行的省份数及销售体量,新的价格对销售的整体影响在今年逐步减弱,并且将在明年上半年完全消除。

图:招标不同阶段的省份药品销售额占全国销售总额比例(以 2015 年数据为准)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。