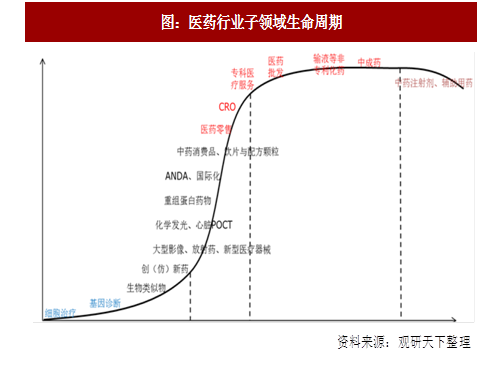

1、成熟领域看龙头,爬坡领域看成长

虽整体增速变缓,但卫生总费用占GDP6%以上的比重、并且每年稳步上升,10%左右的行业增速仍然较其他大行业是最快的,所以医药行业内部分化也很明显。总体来说,成熟领域看龙头、爬坡领域看成长、早期领域看交易。我们大致按照行业发展的程度分为导入期、成长期、成熟期和衰退期等,我们认为服务型公司如专科医疗服务、医药批发、CRO、化学制药和中成药等领域属于成熟型行业,这个领域要买绝对龙头,给予龙头高估值溢价,从而资本推动行业更快的兼并整合;而基因诊断和细胞治疗和很多超高估值的新药公司等还处于导入期,这个领域应该随着市场情绪做右侧交易;其他大部分细分领域如生物药等处于成长期,PEG的估值方式更合理,这里没有绝对的龙头。

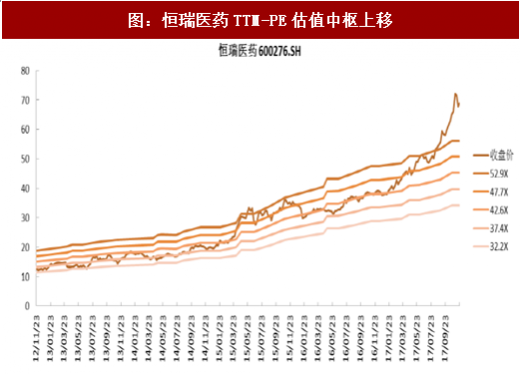

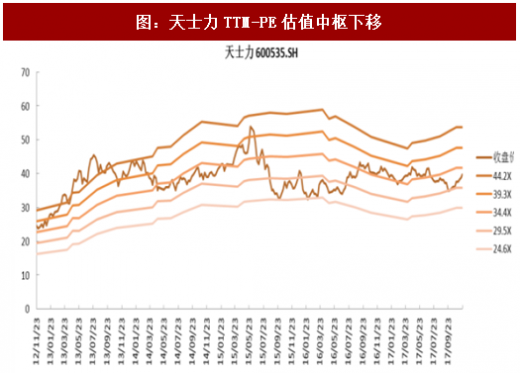

2、中药处方药估值走低,化药创新药估值走高,处方合理化

真正的医保控费始于2014年,主要是开始对各家医院医保总支出的限制;中药独家品种、辅助用药等开始受到真正限制。中成药行业增速从2012年的20%以上预计下滑到2017年的约6-7%(扣除高开因素),并长期处于低位;而化学药需求总体稳定上升,未来受到创新因素和供给侧改革(一致性评价)等龙头公司利润有保障、估值将保持较高位置。例如,恒瑞是化药代表的龙头,估值中枢从2014年开始逐步上移,而现代中药龙头的天士力估值下移。

参考观研天下发布《2018-2023年中国医药产业市场竞争态势调查与未来发展方向研究报告》

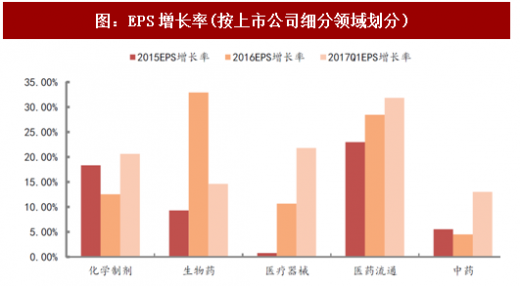

为了真实反映医药上市公司子版块的增长情况,包括内生和并购对业绩的影响,我们以EPS为中心,测算了已经披露年报的公司的2015和2016年扣非EPS(扣除转增和送转股本影响因素)对比情况。公式如下:增长率R=2016扣非EPS(算数加权)/2015扣非EPS(算数加权,扣除转增和送转股本影响因素)=[∑(2016年扣非净利润)/∑(2016年总股本)]/[∑(2015年扣非净利润)/∑(2015年总股本,扣除转增和送转股本影响因素)]-1,得出:

2017Q1:生物制药净利润43亿,每股收益增长率为14.59%;医药流通净利润76亿,每股收益增长率31.83%;医疗器械净利润27亿,每股收益增长率21.79%;化学制剂净利润达到151亿,每股收益增长率为20.61%;中药行业净利润225亿,每股收益增长率13.00%。中药行业占净利润比重最大,增速放缓,估值下滑。扣除股本转增等因素,以上市公司的整体加权EPS增速来代表行业情况可以看出中药行业近三年的快速下滑。

虽整体增速变缓,但卫生总费用占GDP6%以上的比重、并且每年稳步上升,10%左右的行业增速仍然较其他大行业是最快的,所以医药行业内部分化也很明显。总体来说,成熟领域看龙头、爬坡领域看成长、早期领域看交易。我们大致按照行业发展的程度分为导入期、成长期、成熟期和衰退期等,我们认为服务型公司如专科医疗服务、医药批发、CRO、化学制药和中成药等领域属于成熟型行业,这个领域要买绝对龙头,给予龙头高估值溢价,从而资本推动行业更快的兼并整合;而基因诊断和细胞治疗和很多超高估值的新药公司等还处于导入期,这个领域应该随着市场情绪做右侧交易;其他大部分细分领域如生物药等处于成长期,PEG的估值方式更合理,这里没有绝对的龙头。

图:医药行业子领域生命周期

2、中药处方药估值走低,化药创新药估值走高,处方合理化

真正的医保控费始于2014年,主要是开始对各家医院医保总支出的限制;中药独家品种、辅助用药等开始受到真正限制。中成药行业增速从2012年的20%以上预计下滑到2017年的约6-7%(扣除高开因素),并长期处于低位;而化学药需求总体稳定上升,未来受到创新因素和供给侧改革(一致性评价)等龙头公司利润有保障、估值将保持较高位置。例如,恒瑞是化药代表的龙头,估值中枢从2014年开始逐步上移,而现代中药龙头的天士力估值下移。

参考观研天下发布《2018-2023年中国医药产业市场竞争态势调查与未来发展方向研究报告》

图:恒瑞医药TTM-PE估值中枢上移

资料来源:观研天下整理

图:天士力TTM-PE估值中枢下移

资料来源:观研天下整理

为了真实反映医药上市公司子版块的增长情况,包括内生和并购对业绩的影响,我们以EPS为中心,测算了已经披露年报的公司的2015和2016年扣非EPS(扣除转增和送转股本影响因素)对比情况。公式如下:增长率R=2016扣非EPS(算数加权)/2015扣非EPS(算数加权,扣除转增和送转股本影响因素)=[∑(2016年扣非净利润)/∑(2016年总股本)]/[∑(2015年扣非净利润)/∑(2015年总股本,扣除转增和送转股本影响因素)]-1,得出:

2017Q1:生物制药净利润43亿,每股收益增长率为14.59%;医药流通净利润76亿,每股收益增长率31.83%;医疗器械净利润27亿,每股收益增长率21.79%;化学制剂净利润达到151亿,每股收益增长率为20.61%;中药行业净利润225亿,每股收益增长率13.00%。中药行业占净利润比重最大,增速放缓,估值下滑。扣除股本转增等因素,以上市公司的整体加权EPS增速来代表行业情况可以看出中药行业近三年的快速下滑。

图:EPS增长率(按上市公司细分领域划分)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。