目前 CMO 企业的业务形态主要有以下三种。一类是部分研发和技术水平不高的企业,他们以简单的受托加工业务为主,主要产品以大宗原料药及中间体等产品的代工生产为主,此外由于部分企业不具备完整的 c GMP 质量体系和 EHS 综合管理能力,因此也会从事非 c GMP 中间体的生产;这一类产品往往附加值较低,而且由于该领域进入壁垒不高,竞争较为激烈,毛利率也相对较低。另一类企业能够在委托方提供的工艺路线基础上,生产出原料药,这种模式需要企业建立起符合 c GMP 质量体系的生产线并熟悉国际药品注册相关法律法规,但是由于企业并没有掌握药物生产的核心技术,因此对下游企业的议价能力不强。相比于前两类企业,第三类企业不仅具有完整的 c GMP 质量体系和 EHS 综合管理能力,同时也具有较强的自主创新能力,能够通过药物合成路线和工艺优化、药物合成反应技术手段创新等方式降低药物的生产成本,减少污染,主要服务于包括创新药在内的各类重磅药物。此外,这类企业也可以从事创新药临床阶段用药的生产,提供从临床Ⅰ期、Ⅱ期、Ⅲ期药品工艺研发服务和制备。对比这三类企业,服务于创新药的 CMO 企业利润空间较大,竞争也相对较小,但是也需要企业具有较高的研发和技术水平,并有一定数量的具备人才、客户和项目资源储备。

目前,国内 CMO 企业的业务主要集中在医药中间体和原料药生产领域。特色原料药在原研药专利到期之后,由于仿制药上市带动产品销量增加,相应的特色原料药需求也能够在短期内大幅增加。但是随着时间的推移,生产厂家逐渐增多,行业内的竞争也日趋激烈,特色原料药的价格也会逐渐下行。以阿托伐他汀钙为例,由于该药物的化合物专利已经于 2011 年到期,近年来原料药的获批厂家也陆续增加。从 2009 年的 2 家增加到 2016 年的 17 家(包括进口产品),原料药的价格也持续下降,目前仅为高峰时期的 1/3 左右。仿制药原料药生产企业可以在药物专利到期后迅速将产品推向市场,获取初期的高额收益;如果想要长期保持竞争优势,一方面必须具有较强的技术实力,持续不断地通过工艺优化等手段降低成本,才能在激烈的价格竞争之中立足,另一方面也可以依托原有业务及时向制剂生产方面转型,进入高附加值业务领域。否则在经历短期的业绩爆发之后,企业后续的收益难以得到保证。

参考观研天下发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

由于专利保护制度,创新药的生命周期往往较长,在上市之后往往还能维持10 年左右的独占期。以第一个分子靶向药物甲磺酸伊马替尼(格列卫)和治疗多发性骨髓瘤的来那度胺为例,这两个药物分别于 2001 年和 2005 年底在美国获批上市,近年来伴随着新适应症的获批和更多的国家允许其上市,其销售额保持持续增长。由此我们可以看出,服务于创新药的 CMO 企业不仅可以享受到药品初期上市后销量提升带来的原料药订单增加的机遇,同时由于创新药一般具有独特的临床优势,并拥有专利权保护,因此在上市后的若干年之中其销售额也会保持在较高水平,创新药 CMO 企业通过与客户形成稳定的供货关系,企业的业绩具有持续性。

通过对比国际领先 CMO 企业的发展现状和路径,我们认为国内 CMO 企业未来主要有以下两个发展方向,一条路径是深耕原料药和医药中间体领域,以生产高毛利率的创新药中间体和原料药为基础,通过内生式发展和外延式并购并举进一步向制剂开发和外包生产、生物药 CMO 等高端业务拓展。进入该领域需要企业具有强大的研发实力和资金实力,对于新药项目,企业在临床阶段需要承担工艺研发、改进的职能,将实验室成果工业化,并为客户提供具备创新性的技术服务,生产临床阶段用药。在商业化阶段,企业可以进行中间体、原料药和制剂等商业化产品生产,涵盖创新药、过专利期药物和仿制药等。上述领域具有较高的进入壁垒,有利于企业长期保持较好的竞争力。

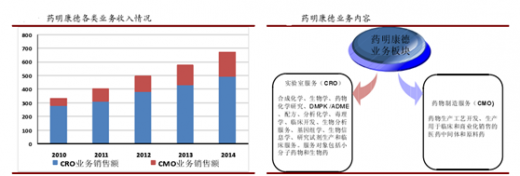

另一条路径是进行产业链的整合,围绕药物研发流程进行布局,打造CRO-CMO 一体化企业,实现新药研发一体化服务。这两个业务板块分别涉及药物的研发和生产,不仅可以互为补充,形成全产业链布局。而且这两类业务可以形成较好的协同效应。CRO 板块的业务主要涉及到新药研发的整个流程,企业可以从临床前研究阶段就开始介入,能够与客户建立起较为紧密的合作关系;如果负责研发的项目能够顺利进入临床阶段或者上市,企业将很有可能承接后续的临床阶段以及商业化阶段的用药生产订单。以药明康德为例,该公司目前拥有实验室服务(CRO)和药物制造服务两大板块,CRO 板块业务内容主要包括药物化学研究、药物代谢与药代动力学研究、毒理学等方面;CMO 业务则主要包括药物生产和工艺开发。两个业务板块覆盖了整个药物的研发流程和产业链。搭建了药物研发、生产一体化服务平台,有利于自身更好地争取客户资源。

目前,国内 CMO 企业的业务主要集中在医药中间体和原料药生产领域。特色原料药在原研药专利到期之后,由于仿制药上市带动产品销量增加,相应的特色原料药需求也能够在短期内大幅增加。但是随着时间的推移,生产厂家逐渐增多,行业内的竞争也日趋激烈,特色原料药的价格也会逐渐下行。以阿托伐他汀钙为例,由于该药物的化合物专利已经于 2011 年到期,近年来原料药的获批厂家也陆续增加。从 2009 年的 2 家增加到 2016 年的 17 家(包括进口产品),原料药的价格也持续下降,目前仅为高峰时期的 1/3 左右。仿制药原料药生产企业可以在药物专利到期后迅速将产品推向市场,获取初期的高额收益;如果想要长期保持竞争优势,一方面必须具有较强的技术实力,持续不断地通过工艺优化等手段降低成本,才能在激烈的价格竞争之中立足,另一方面也可以依托原有业务及时向制剂生产方面转型,进入高附加值业务领域。否则在经历短期的业绩爆发之后,企业后续的收益难以得到保证。

参考观研天下发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

由于专利保护制度,创新药的生命周期往往较长,在上市之后往往还能维持10 年左右的独占期。以第一个分子靶向药物甲磺酸伊马替尼(格列卫)和治疗多发性骨髓瘤的来那度胺为例,这两个药物分别于 2001 年和 2005 年底在美国获批上市,近年来伴随着新适应症的获批和更多的国家允许其上市,其销售额保持持续增长。由此我们可以看出,服务于创新药的 CMO 企业不仅可以享受到药品初期上市后销量提升带来的原料药订单增加的机遇,同时由于创新药一般具有独特的临床优势,并拥有专利权保护,因此在上市后的若干年之中其销售额也会保持在较高水平,创新药 CMO 企业通过与客户形成稳定的供货关系,企业的业绩具有持续性。

通过对比国际领先 CMO 企业的发展现状和路径,我们认为国内 CMO 企业未来主要有以下两个发展方向,一条路径是深耕原料药和医药中间体领域,以生产高毛利率的创新药中间体和原料药为基础,通过内生式发展和外延式并购并举进一步向制剂开发和外包生产、生物药 CMO 等高端业务拓展。进入该领域需要企业具有强大的研发实力和资金实力,对于新药项目,企业在临床阶段需要承担工艺研发、改进的职能,将实验室成果工业化,并为客户提供具备创新性的技术服务,生产临床阶段用药。在商业化阶段,企业可以进行中间体、原料药和制剂等商业化产品生产,涵盖创新药、过专利期药物和仿制药等。上述领域具有较高的进入壁垒,有利于企业长期保持较好的竞争力。

另一条路径是进行产业链的整合,围绕药物研发流程进行布局,打造CRO-CMO 一体化企业,实现新药研发一体化服务。这两个业务板块分别涉及药物的研发和生产,不仅可以互为补充,形成全产业链布局。而且这两类业务可以形成较好的协同效应。CRO 板块的业务主要涉及到新药研发的整个流程,企业可以从临床前研究阶段就开始介入,能够与客户建立起较为紧密的合作关系;如果负责研发的项目能够顺利进入临床阶段或者上市,企业将很有可能承接后续的临床阶段以及商业化阶段的用药生产订单。以药明康德为例,该公司目前拥有实验室服务(CRO)和药物制造服务两大板块,CRO 板块业务内容主要包括药物化学研究、药物代谢与药代动力学研究、毒理学等方面;CMO 业务则主要包括药物生产和工艺开发。两个业务板块覆盖了整个药物的研发流程和产业链。搭建了药物研发、生产一体化服务平台,有利于自身更好地争取客户资源。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。