目前在全球的医药行业之中,出现了分散化、虚拟化的趋势。不仅仅是出现了众多初创的虚拟性医药企业,另一方面众多大型医药企业也选择将自身的生产环节外包,涉及到早期临床批次产品的生产,商业化阶段药品的大规模制造、包装和分销等环节。制药公司把非核心业务转移给外部合作伙伴,可以更好地专注于新药研发、后期市场拓展等领域。例如 Asetra Zeneca 计划逐渐将其 API 生产业务全部进行外包,而 Bristol-Myers Squibb、Glaxo Smith Kline、Merck 和 Pfizer拟将其多达 40%的 API 需求予以外包,可以预见在未来 CMO 在医药生产中的渗透率仍然处在不断提升的过程之中。相对于欧美地区,亚洲地区的基础建设、人力成本较低,选择在此进行生产外包有利于降低成本,根据 Business Insight 的预计,在亚洲地区进行外包生产,相比起欧美地区,生产成本能够下降 30%-50%。

未来全球 CMO 产业将加速向亚洲地区转移,市该地区场份额有望进一步提升。

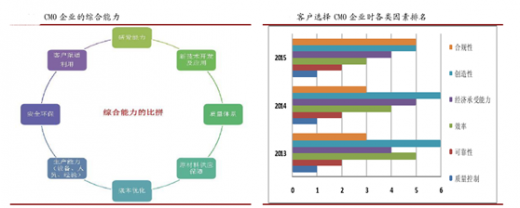

另一方面,客户在选择CMO企业时不仅仅关注能否降低生产成本,同样也会关注企业在新技术开发、质量体系、知识产权保护等多个领域的综合能力,进而确定出最终的合作方。根据CMO行业专业调研公司Nice Insight的调研结果,医药企业在选择合作对象时,需要进行质量控制、可靠性、效率等多方面因素的考量,在众多因素排名上,质量控制和可靠性连续3年均分列第一和第二位,处于优先考虑的位臵。相比于其他国家特别是同属亚洲地区的印度,中国在以上领域中优势明显,在未来CMO产业向亚洲地区转移的趋势之中,中国企业有望获得更多份额。

参考观研天下发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

近年来随着中国CMO企业国际化进程的加快,其质量控制水平已经大幅度提升,能够在c GMP质量体系下生产出合格的中间体和原料药,并满足国际药品监管部门的要求。例如凯莱英于2011年一次性通过了美国FDA对公司培南类c GMP关键中间体生产线及配套质量体系的现场审查,于2014年再次通过现场审核;博腾股份的长寿生产基地正式获得美国FDA c GMP现场认证。此外,CMO企业也凭借完善的质量保障体系和EHS (Environment、Health、Safety;健康、安全与环境保护一体化的管理)体系,能够顺利通过跨国药企的EHS审计,进入到其产品供应链之中成为供应商。而近年来,印度制药企业质量问题频发,例如在2008年,美国FDA 就因β-内酰胺类抗生素交叉污染控制不合格等原因对印度老牌仿制药生产商Ranbaxy进行处罚,禁止其生产的30多种原料药和制剂进入美国市场,在遭遇一系列质量问题打击之后,该公司被日本的第一三共制药以46亿美元收购,但是该公司在2013年因向美国市场销售掺假药物被FDA 处以5亿美元处罚, 2014年1月FDA又以c GMP不合规为由禁止该公司更多产品进入美国市场。这使得该公司的经营状况每况愈下,在2015年被印度Sun制药收购。质量问题频出使得印度制药企业的信誉度受到了严重的影响,不利于其制药工业和医药外包产业的发展。

在专利保护领域,相比于其他国家,印度的专利法规也存在诸多漏洞,对于知识产权的保护力度较弱。在 2005 年之前,印度对于药品只进行工艺专利保护,,不保护药品活性成分,这使得其仿制药产业能够迅速发展;在 2005 年,印度对专利法进行了修改,对于药品活性成分开始进行保护,但是在具体条款上仍然存在缺陷,规定已知药物的盐、酯、醚、多晶型物和衍生物等不能申请专利,除非它们由显著的“功效增进”(enhanced efficacy)。这意味着,如果新药不是全新的分子结构或者临床疗效具有优势,就无法获得专利保护。例如,诺华生产的用于治疗慢性粒细胞白血病的甲磺酸伊马替尼的专利申请就被印度专利局以“结构不具有创新性”为由驳回。以创新药中间体和原料药外包生产为例,一般来讲,如果研发方通过前期基础研究、化合物筛选、成药性研究以及临床前研究后发现了可能对某一疾病起治疗作用的化合物,就会将该化合物及其衍生物进行专利保护,如果外包企业所在国不保护相关衍生物专利,就有可能造成知识产权方面的损失。因此跨国药企在选择外包合作方特别是选择创新药 CMO 业务合作方时,外包企业所在国知识产权法规是否健全也是重点的考虑因素。相比较而言,中国对于专利的保护度较大。我们认为在创新药 CMO 领域,中国企业将能够占据优势地位。

在药物的生产过程之中,由于初期的合成路线往往不够成熟,无法进行大规模制备或者成本较高,因此需要 CMO 企业进行合成路线设计、工艺优化、中试放大、质量标准标准研究等方面的工作,才能使得药物能够在低成本地进行大规模商业化生产,这要求 CMO 企业必须具备较强的研发能力,才能完成上述工作。

目前国内 CMO 企业承接的订单主要以化学药原料药和中间体为主,多数产品需要通过化学合成手段进行制备,因此化学领域科研和技术的先进程度对于 CMO产业的发展尤为重要。在科研实力方面,相对于全球其他地区,中国具有较大的优势。根据我国科技部创新发展司发表的科技统计报告来看。2014 年,中国发表SCI 论文 26.35 万篇,占世界总量的 14.9%,比上年提升了 1.4 个百分点,按论文数排序,我国已是连续第六年排在世界第 2 位。分学科统计之中,化学论文的数量居众学科之首,达到 4.1 万余篇,占全部发表论文的 17.6 %。在申请专利方面,根据世界五大知识产权局(欧盟、日本、中国、韩国、美国)对 2014-2015年对专利申请学科领域的统计结果,中国知识产权局(SIPO)所受理的专利申请之中,化学类的比例最高。由此也可以看出,中国在化学领域的科研和技术能力已经达到了世界先进水平,能够支撑小分子药物 CMO 行业的持续快速发展。

未来全球 CMO 产业将加速向亚洲地区转移,市该地区场份额有望进一步提升。

另一方面,客户在选择CMO企业时不仅仅关注能否降低生产成本,同样也会关注企业在新技术开发、质量体系、知识产权保护等多个领域的综合能力,进而确定出最终的合作方。根据CMO行业专业调研公司Nice Insight的调研结果,医药企业在选择合作对象时,需要进行质量控制、可靠性、效率等多方面因素的考量,在众多因素排名上,质量控制和可靠性连续3年均分列第一和第二位,处于优先考虑的位臵。相比于其他国家特别是同属亚洲地区的印度,中国在以上领域中优势明显,在未来CMO产业向亚洲地区转移的趋势之中,中国企业有望获得更多份额。

参考观研天下发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

近年来随着中国CMO企业国际化进程的加快,其质量控制水平已经大幅度提升,能够在c GMP质量体系下生产出合格的中间体和原料药,并满足国际药品监管部门的要求。例如凯莱英于2011年一次性通过了美国FDA对公司培南类c GMP关键中间体生产线及配套质量体系的现场审查,于2014年再次通过现场审核;博腾股份的长寿生产基地正式获得美国FDA c GMP现场认证。此外,CMO企业也凭借完善的质量保障体系和EHS (Environment、Health、Safety;健康、安全与环境保护一体化的管理)体系,能够顺利通过跨国药企的EHS审计,进入到其产品供应链之中成为供应商。而近年来,印度制药企业质量问题频发,例如在2008年,美国FDA 就因β-内酰胺类抗生素交叉污染控制不合格等原因对印度老牌仿制药生产商Ranbaxy进行处罚,禁止其生产的30多种原料药和制剂进入美国市场,在遭遇一系列质量问题打击之后,该公司被日本的第一三共制药以46亿美元收购,但是该公司在2013年因向美国市场销售掺假药物被FDA 处以5亿美元处罚, 2014年1月FDA又以c GMP不合规为由禁止该公司更多产品进入美国市场。这使得该公司的经营状况每况愈下,在2015年被印度Sun制药收购。质量问题频出使得印度制药企业的信誉度受到了严重的影响,不利于其制药工业和医药外包产业的发展。

在专利保护领域,相比于其他国家,印度的专利法规也存在诸多漏洞,对于知识产权的保护力度较弱。在 2005 年之前,印度对于药品只进行工艺专利保护,,不保护药品活性成分,这使得其仿制药产业能够迅速发展;在 2005 年,印度对专利法进行了修改,对于药品活性成分开始进行保护,但是在具体条款上仍然存在缺陷,规定已知药物的盐、酯、醚、多晶型物和衍生物等不能申请专利,除非它们由显著的“功效增进”(enhanced efficacy)。这意味着,如果新药不是全新的分子结构或者临床疗效具有优势,就无法获得专利保护。例如,诺华生产的用于治疗慢性粒细胞白血病的甲磺酸伊马替尼的专利申请就被印度专利局以“结构不具有创新性”为由驳回。以创新药中间体和原料药外包生产为例,一般来讲,如果研发方通过前期基础研究、化合物筛选、成药性研究以及临床前研究后发现了可能对某一疾病起治疗作用的化合物,就会将该化合物及其衍生物进行专利保护,如果外包企业所在国不保护相关衍生物专利,就有可能造成知识产权方面的损失。因此跨国药企在选择外包合作方特别是选择创新药 CMO 业务合作方时,外包企业所在国知识产权法规是否健全也是重点的考虑因素。相比较而言,中国对于专利的保护度较大。我们认为在创新药 CMO 领域,中国企业将能够占据优势地位。

在药物的生产过程之中,由于初期的合成路线往往不够成熟,无法进行大规模制备或者成本较高,因此需要 CMO 企业进行合成路线设计、工艺优化、中试放大、质量标准标准研究等方面的工作,才能使得药物能够在低成本地进行大规模商业化生产,这要求 CMO 企业必须具备较强的研发能力,才能完成上述工作。

目前国内 CMO 企业承接的订单主要以化学药原料药和中间体为主,多数产品需要通过化学合成手段进行制备,因此化学领域科研和技术的先进程度对于 CMO产业的发展尤为重要。在科研实力方面,相对于全球其他地区,中国具有较大的优势。根据我国科技部创新发展司发表的科技统计报告来看。2014 年,中国发表SCI 论文 26.35 万篇,占世界总量的 14.9%,比上年提升了 1.4 个百分点,按论文数排序,我国已是连续第六年排在世界第 2 位。分学科统计之中,化学论文的数量居众学科之首,达到 4.1 万余篇,占全部发表论文的 17.6 %。在申请专利方面,根据世界五大知识产权局(欧盟、日本、中国、韩国、美国)对 2014-2015年对专利申请学科领域的统计结果,中国知识产权局(SIPO)所受理的专利申请之中,化学类的比例最高。由此也可以看出,中国在化学领域的科研和技术能力已经达到了世界先进水平,能够支撑小分子药物 CMO 行业的持续快速发展。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。