目前来看,全球领先的 CMO 企业多数仍分布在欧美地区,一方面是由于欧美地区为仍为全球医药消费的主要区域,产地与消费地区接近有利于保证产品的供给,另一方面是由于欧美地区实行的是药品上市许可与生产许可相分离的制度,从而使得医药企业可以将药品生产的各个环节进行外包,促进了该地区 CMO 企业的蓬勃发展。以欧盟为例,目前该地区实行的是上市许可持有人(MAH)和生产许可持有人(PLH)相分离的药品市场准入制度,药品上市许可与生产许可不相互捆绑。上市许可申请人(MAA)可以依据所申请产品的种类,选择最合适的申请程序进行申请。欧洲药品管理局(EMEA)完成对所申请药品的安全性、有效性及质量等方面的审评以决定该药品能否上市。在 MAA 申请药品的上市许可之前,必须确定其药品的生产厂商、生产方法以及该生产商是否获得生产许可,审批机构将对 MAA 提供的所有申请文件进行审核后其产品方能获得上市许可的批准。

MAH可以将产品委托给不同的生产商生产。在产品质量方面,MAA 提交申请并获得药品上市许可证后,即成为 MAH。MAH 必须对药品上市后所发生的全部问题负责,而药品的生产许可持有人应当对药品上市许可持有人负责。

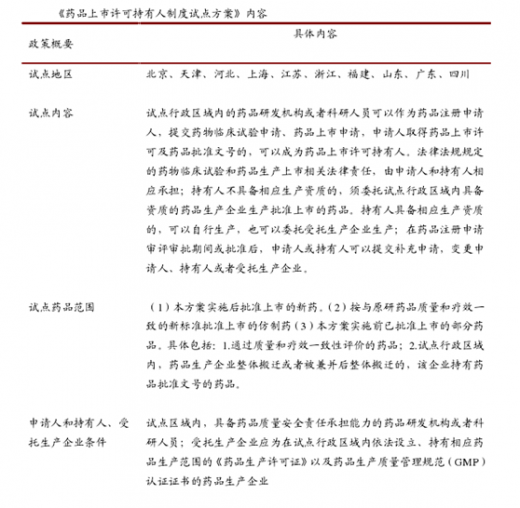

之前,我国的药品注册制度是上市许可与生产许可相互捆绑制的管理模式,也就是说,药品上市许可(药品批准文号)只颁发给具有《药品生产许可证》的生产企业,药品研发机构、科研人员则不具备独立获取药品上市许可的资质。随着我国医药产业创新研发能力不断提供搜,药品的需求不断增长的情况下,这种“捆绑制”注册管理的弊端日益凸显,已成为制约我国医药行业进一步发展的因素之一。对于众多初创型企业来讲,由于上市许可和生产许可捆绑在一起,研究人员如果要将研发成果转化为产品,就必须投资建厂,进行大量的固定资产投资,企业难以集中资金、技术和人力进行持续研究和新药研发。不仅增加了新药研发的成本,也降低了研发效率。

我国在此之前也颁布过对于药品委托生产领域进行监管的规定。CFDA 于2014 年 8 月发布了《药品委托生产监督管理规定》,并于当年 10 月起开始执行。

但是这一规定具有较大的局限性,首先只有持有《药品生产质量管理规范》认证证书的境内药品生产企业才有资格成为委托人和受托人;其次也仅限于在因技术改造暂不具备生产条件和能力或产能不足暂不能保障市场供应的情况下,药品生产企业才能将药品委托其他企业进行生产;在产品方面,原料药、生物制品和中药注射剂不得委托生产。上述规定使得能够进行委托生产的企业和产品范围大大缩小。由于众多初创型医药企业无法将自身产品进行委托生产,在一定程度上阻碍了我国医药行业的创新步伐。

参考观研天下发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

2016 年 6 月,国务院办公厅印发了《药品上市许可持有人制度试点方案》。该方案改变了以往我国药品批准文号与生产企业相互捆绑的模式,实现向上市许可与生产许可分离的“上市许可持有人制度”转型。对于 CMO 企业,其业务范围相比之前有了较大幅度的提升。一方面可以从原来以国外市场为主转为国内与国外并重,随着本土创新性医药企业的不断成长,未来这些企业的生产外包需求也会逐渐释放,CMO 企业可以利用这一机遇积极与创新性医药企业合作,国内业务将成为 CMO 企业新的利润增长点。

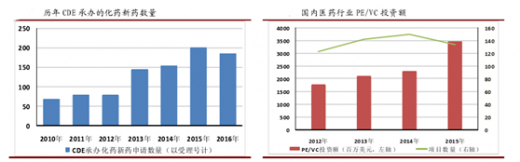

从目前全球新药研发企业的分布来看,美国和欧洲地区的制药企业仍是全球新药研发的主要动力来源,在全球新药研发领域占据了高端地位。但是在亚洲,2016 年中国的新药研发企业数量不仅已超过韩国,而且超过了传统制药强国日本,同时也已超过德国和法国,成为全球第四大新药研发国。近年来,我国政府推出了一系列鼓励新药研发的政策,例如“重大新药创制”科技重大专项,优先审批审评等政策,在新药的研发、注册审批、资金投入等环节上给予支持。预计在未来,将有越来越多的医药企业进入到新药研发领域,在研新药的数量有望进入快速增长阶段。我们认为,本土医药外包将成为 CMO 行业一片新的蓝海市场。

从近年来新药(包括原 1.1 类化药和现 1 类化药)的申请的数量上来看,新药注册申请数量(受理号计)从 2010 年起就逐年上升,2016 年 1-10 月新药申请达到了 186 个。与此同时近年来医药行业的 PE/VC 投资额也在逐步增加,诞生了一批专注于新药研发的中小型医药企业。随着近年来申报的药物陆续进入临床研究和商业化生产,这些中小型医药企业会通过 CMO 企业进行原料药以及制剂的生产。我们认为,未来伴随着本土创新性医药企业的成长,国内医药外包服务将成为 CMO 行业一片新的蓝海市场。

MAH可以将产品委托给不同的生产商生产。在产品质量方面,MAA 提交申请并获得药品上市许可证后,即成为 MAH。MAH 必须对药品上市后所发生的全部问题负责,而药品的生产许可持有人应当对药品上市许可持有人负责。

之前,我国的药品注册制度是上市许可与生产许可相互捆绑制的管理模式,也就是说,药品上市许可(药品批准文号)只颁发给具有《药品生产许可证》的生产企业,药品研发机构、科研人员则不具备独立获取药品上市许可的资质。随着我国医药产业创新研发能力不断提供搜,药品的需求不断增长的情况下,这种“捆绑制”注册管理的弊端日益凸显,已成为制约我国医药行业进一步发展的因素之一。对于众多初创型企业来讲,由于上市许可和生产许可捆绑在一起,研究人员如果要将研发成果转化为产品,就必须投资建厂,进行大量的固定资产投资,企业难以集中资金、技术和人力进行持续研究和新药研发。不仅增加了新药研发的成本,也降低了研发效率。

我国在此之前也颁布过对于药品委托生产领域进行监管的规定。CFDA 于2014 年 8 月发布了《药品委托生产监督管理规定》,并于当年 10 月起开始执行。

但是这一规定具有较大的局限性,首先只有持有《药品生产质量管理规范》认证证书的境内药品生产企业才有资格成为委托人和受托人;其次也仅限于在因技术改造暂不具备生产条件和能力或产能不足暂不能保障市场供应的情况下,药品生产企业才能将药品委托其他企业进行生产;在产品方面,原料药、生物制品和中药注射剂不得委托生产。上述规定使得能够进行委托生产的企业和产品范围大大缩小。由于众多初创型医药企业无法将自身产品进行委托生产,在一定程度上阻碍了我国医药行业的创新步伐。

参考观研天下发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

2016 年 6 月,国务院办公厅印发了《药品上市许可持有人制度试点方案》。该方案改变了以往我国药品批准文号与生产企业相互捆绑的模式,实现向上市许可与生产许可分离的“上市许可持有人制度”转型。对于 CMO 企业,其业务范围相比之前有了较大幅度的提升。一方面可以从原来以国外市场为主转为国内与国外并重,随着本土创新性医药企业的不断成长,未来这些企业的生产外包需求也会逐渐释放,CMO 企业可以利用这一机遇积极与创新性医药企业合作,国内业务将成为 CMO 企业新的利润增长点。

从目前全球新药研发企业的分布来看,美国和欧洲地区的制药企业仍是全球新药研发的主要动力来源,在全球新药研发领域占据了高端地位。但是在亚洲,2016 年中国的新药研发企业数量不仅已超过韩国,而且超过了传统制药强国日本,同时也已超过德国和法国,成为全球第四大新药研发国。近年来,我国政府推出了一系列鼓励新药研发的政策,例如“重大新药创制”科技重大专项,优先审批审评等政策,在新药的研发、注册审批、资金投入等环节上给予支持。预计在未来,将有越来越多的医药企业进入到新药研发领域,在研新药的数量有望进入快速增长阶段。我们认为,本土医药外包将成为 CMO 行业一片新的蓝海市场。

从近年来新药(包括原 1.1 类化药和现 1 类化药)的申请的数量上来看,新药注册申请数量(受理号计)从 2010 年起就逐年上升,2016 年 1-10 月新药申请达到了 186 个。与此同时近年来医药行业的 PE/VC 投资额也在逐步增加,诞生了一批专注于新药研发的中小型医药企业。随着近年来申报的药物陆续进入临床研究和商业化生产,这些中小型医药企业会通过 CMO 企业进行原料药以及制剂的生产。我们认为,未来伴随着本土创新性医药企业的成长,国内医药外包服务将成为 CMO 行业一片新的蓝海市场。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。