1、 国内血液透析将成主流

2014 年国内接受血液透析的患者大约 33.7 万,腹膜透析患者 5.5 万,血液透析占比高达 86%。预计未来很长时间内血透将占据透析治疗的主导地位,理由有以下几个方面:

腹膜透析液已进入新版基药,医院只能赚取腹膜透析手术和并发症处理费用。由于腹透盈利能力较血透差,医院发展腹膜透析动力不足,发展血液透析意愿较强。

参考观研天下发布《2017-2022年中国血液透析行业市场现状分析及投资价值评估报告》

腹透需要手术置入腹膜透析导管,患者的兼容性较差,另外腹透一般在家里操作,对患者自身的要求较高,但是基层人员素质无法满足培训的要求,腹透的技术普及难度较大;与血透相伴的是相关的服务和药品收入,能够给医院带来更高的盈利水平,这也直接导致医院推广血透的积极性更高。

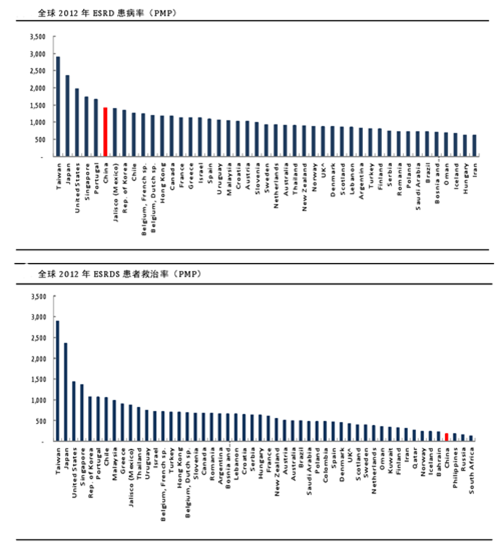

2、全球透析患者概况

慢性肾脏病已成为威胁全球人类健康的一类重大疾病,全球透析患者人数正以每年 5%到 8%的速度持续增长,全球慢性肾脏病患病率居高不下,按照美国肾脏病数据系统(USRDS)统计的数据,台湾每百万人中有 2902 例ESRD 患者(台湾的每百万患病人数只考虑了透析患者人数,实际人数更高),患病率高达 3‰,美国患病率达到 2‰,而中国的 EDRD 患病率也达到 1.4‰,考虑到中国巨大的人口基数再叠加人口老龄化的影响,国内的 ESRD 患者数量不容小视。

在发展中国家,每百万人中治疗数量低于 250 人,而发达国家每百万人治疗数量都在 1500 左右,例如美国 2012 年 ESRD 患者人数达到 636905 例,ESRD患者救治率为 1435PMP(permillionpeople,每百万人),而美国 ESRD 患者患病率为 1976PMP,治疗率达到 73%,像日本,台湾治疗率估计能达到 90%,而中国的透析治疗率仅仅为 13%。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。