通过对国际领先的 CMO 企业进行研究,我们注意到以下的几点规律:

一是这些企业间的业务同质性不强,但是往往能够在自身的细分领域之中均占据主导地位,形成差异化的竞争优势。如 Catalent 主要从事软胶囊制造、药物递送解决方案研究、临床试验服务;Boehringer-Ingelheim 则专注于生物药 CMO生产;Lonza 主要从事 API 生产,包括中间体、小分子药物原料药、高活性原料药、肽类药物、抗体偶联药物等;Patheon 的业务覆盖了药物生产的整个流程,提供全产业链外包服务;Jubilant Life Science 的外包业务主要包括无菌针剂生产。由于制药行业产业链较长,产品类型较多,各个环节均能够进行外包;而在这些不同环节之中,由于对厂家技术能力、研发能力、产品质量控制能力等方面要求均不尽相同,因此对于单一厂家而言,也很难做到全方位覆盖,垄断大部分市场份额。对于后进入行业的企业而言,只要能够突破进入行业的相关壁垒,就有可能在某个细分领域,占据一定的市场份额。

参考观研天下发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

其次,这些企业往往都进行全方位的布局。一方面,在药物研发产业链上,往往会选择进入药物早期研究外包服务领域、如 Lonza 在制药和生物技术业务之中就涉及到了对药物早期研发活动进行外包服务;Jubilant Life Science 也开展了类似的业务,从而形成 CRO-CMO 一体化的格局;另一方面,从产品的类型上看,部分 CMO 企业积极拓展企业的产品线,覆盖了药品生产的整个环节,以 Patheon为例,公司业务涉及医药中间体、小分子药物和生物药 API 生产、药物剂型开发、制剂生产等,能够为新药临床试验和商业化生产提供全套服务,覆盖了药物研发和生产的整个流程。企业在药物研发的早期就与客户开始合作,服务于客户处于临床期的新药项目,为其提供原料药、制剂等,不仅能够与客户建立起稳定、长期的合作关系,有利于争取到未来的商业化项目订单,同时 CMO 企业在药物研发早期就介入生产环节,有利于药物将来上市后的质量控制,确保产品质量的一致性,为进入后续商业化阶段产品供应链做好准备。

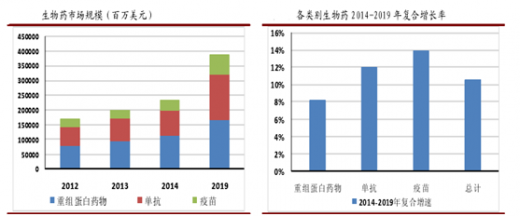

最后,目前 CMO 企业从事的业务已经不仅仅局限于传统的化学药原料药和中间体的外包生产,目前已经逐渐拓展到抗体偶联药物、生物药等高端领域,例如默沙东的 Keytruda(PD-1 抗体)就是由阿斯利康旗下的 Medimmune 公司生产的。在国际领先的 CMO 企业之中,Boehringer-Ingelheim 就以生物药 CMO 业务为主,Lonza 也逐渐进入该领域之中。生物药通常为重组蛋白或者抗体,生产过程涉及低成本、高效率细胞系的开发与制备、蛋白质纯化与表征、流程控制和工艺放大、制剂开发等环节,整体研发难度较大,因此该领域进入壁垒较高。目前来看生物药 CMO 行业的集中度较高,国际上目前从事生物药 CMO 业务公司包括 LONZA,Boehringer-Ingelheim,Samsung Biologics,Sandoz 等。未来随着生物药市场规模的不断扩大和在研新药的不断增加,相应的外包需求也会逐渐增多。生物药外包生产将成为 CMO 企业积极进入的又一个热点领域。

一是这些企业间的业务同质性不强,但是往往能够在自身的细分领域之中均占据主导地位,形成差异化的竞争优势。如 Catalent 主要从事软胶囊制造、药物递送解决方案研究、临床试验服务;Boehringer-Ingelheim 则专注于生物药 CMO生产;Lonza 主要从事 API 生产,包括中间体、小分子药物原料药、高活性原料药、肽类药物、抗体偶联药物等;Patheon 的业务覆盖了药物生产的整个流程,提供全产业链外包服务;Jubilant Life Science 的外包业务主要包括无菌针剂生产。由于制药行业产业链较长,产品类型较多,各个环节均能够进行外包;而在这些不同环节之中,由于对厂家技术能力、研发能力、产品质量控制能力等方面要求均不尽相同,因此对于单一厂家而言,也很难做到全方位覆盖,垄断大部分市场份额。对于后进入行业的企业而言,只要能够突破进入行业的相关壁垒,就有可能在某个细分领域,占据一定的市场份额。

参考观研天下发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

其次,这些企业往往都进行全方位的布局。一方面,在药物研发产业链上,往往会选择进入药物早期研究外包服务领域、如 Lonza 在制药和生物技术业务之中就涉及到了对药物早期研发活动进行外包服务;Jubilant Life Science 也开展了类似的业务,从而形成 CRO-CMO 一体化的格局;另一方面,从产品的类型上看,部分 CMO 企业积极拓展企业的产品线,覆盖了药品生产的整个环节,以 Patheon为例,公司业务涉及医药中间体、小分子药物和生物药 API 生产、药物剂型开发、制剂生产等,能够为新药临床试验和商业化生产提供全套服务,覆盖了药物研发和生产的整个流程。企业在药物研发的早期就与客户开始合作,服务于客户处于临床期的新药项目,为其提供原料药、制剂等,不仅能够与客户建立起稳定、长期的合作关系,有利于争取到未来的商业化项目订单,同时 CMO 企业在药物研发早期就介入生产环节,有利于药物将来上市后的质量控制,确保产品质量的一致性,为进入后续商业化阶段产品供应链做好准备。

最后,目前 CMO 企业从事的业务已经不仅仅局限于传统的化学药原料药和中间体的外包生产,目前已经逐渐拓展到抗体偶联药物、生物药等高端领域,例如默沙东的 Keytruda(PD-1 抗体)就是由阿斯利康旗下的 Medimmune 公司生产的。在国际领先的 CMO 企业之中,Boehringer-Ingelheim 就以生物药 CMO 业务为主,Lonza 也逐渐进入该领域之中。生物药通常为重组蛋白或者抗体,生产过程涉及低成本、高效率细胞系的开发与制备、蛋白质纯化与表征、流程控制和工艺放大、制剂开发等环节,整体研发难度较大,因此该领域进入壁垒较高。目前来看生物药 CMO 行业的集中度较高,国际上目前从事生物药 CMO 业务公司包括 LONZA,Boehringer-Ingelheim,Samsung Biologics,Sandoz 等。未来随着生物药市场规模的不断扩大和在研新药的不断增加,相应的外包需求也会逐渐增多。生物药外包生产将成为 CMO 企业积极进入的又一个热点领域。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。