一、处方外流背景下医药零售市场扩容

1、降低药占比、药品零加成推动医院处方外流

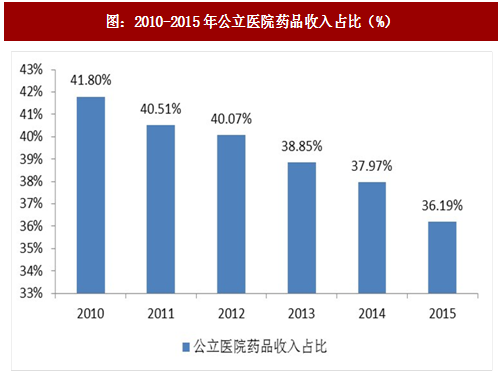

2015年国务院办公厅发布了《关于城市公立医院综合改革试点的指导意见》,提到力争到2017年试点城市公立医院药占比(不含中药饮片)总体降到30%左右。

图:2010-2015年公立医院药品收入占比(%)

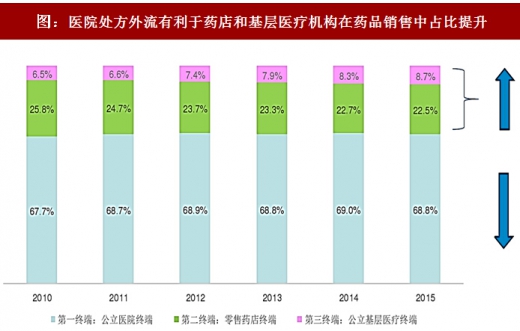

2、处方外流趋势下药店和基层医疗机构受益 医院处方外流有利于药店和基层医疗机构在药品销售中占比提升。

图:医院处方外流有利于药店和基层医疗机构在药品销售中占比提升

3、基层医疗机构和药店的市场划分基本明确

目前药店已经逐渐和基层医疗机构区分了客户; 药店公司通过增加DTP药店、院边药店,提高药师服务水平,来不基层医疗机构共同分享处方外流的增量市场。

表:基层医疗机构和药店的市场划分

二、药店跨区域扩张,并购价值凸显

1、并购当地企业,突破跨区域扩张壁垒

各地消费具有地域特点,并购当地企业可缩短地方采购的学习曲线。以老百姓为例,地采比重占到60%,集团总部统一采购仅占到40%。

图:老百姓药店地采与统采占比

地方医保更偏重本地药店企业,并购标的的医保店数是重要加分项。

图:地方药店企业采购的学习曲线

2、并购产生规模协同效应,“1+1>2”创造价值

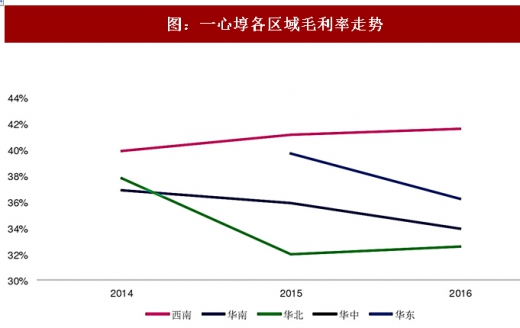

药店企业的并购行为有利于快速在某地级市形成规模优势,体现为在该区域的采购成本更有优势。例如一心埻在收入规模占比82%的西南区域,毛利率高于其他区域几个百分点。

参考观研天下发布《2018-2023年中国医药零售产业市场竞争现状调研与投资战略评估研究报告》

图:一心埻各区域毛利率走势

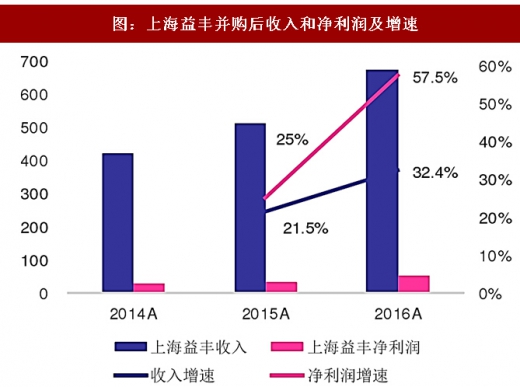

从益丰的上海公司可见,12年开始并购,并购后收入和净利润增速处于较高水平,并且盈利能力得到很大提升。

图:上海益丰并购后收入和净利润及增速

图:上海益丰净利率走势

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。