| 序号 |

优势 |

具体情况 |

| 1 |

新的融资渠道 |

医疗设备租赁是新的融资渠道

利用现有的融资渠道,无法满足医院购置医疗设备的资金需求,医疗设备租赁无疑是一场及时雨。按照融资租赁的经营模式,医院只需要少量的资金,就可以获得所需设备的使用权,而不必等到自筹足够的资金或拨款再上项目,以免别的项目捷足先登,抢占市场,而自己却坐失良机。融资租赁作为一种有效的融资手段,搭起了医院和设备供应商之间的桥梁,并为医院建立高效率、多元化的筹资渠道提供了新的思路和解决方法。 |

| 2 |

符合国家的积极财政政策 |

医疗设备的租赁符合国家的积极财政政策

从经济学角度,它能够促进投资、带动消费,完全符合国际惯例;对医院而言,采用融资租赁,通过融物的方式实现了融资的目的;对于医疗设备供应商来说,融资租赁起到了促销作用,为价格昂贵的医疗设备拓宽了市场空间,提高了产品市场占有率,是国家积极扶持的融资方式。 |

| 3 |

租金支付方式灵活 |

由于融资租赁方案是双方拟订的,医院可根据需求安排融资方案,根据设备的生命周期选择租赁期限,根据实际情况制定灵活的租金支付计划、设备的维修服务和期满后租赁设备的处理方式等,医院可以量力而行,便于保持医院财务预算的相对稳定,避免突发的财务支出。 |

| 4 |

规避技术淘汰的风险 |

随着分子生物学、分析化学等相关学科的不断发展,医疗设备日新月异,更新换代的医疗产品层出不穷,使得医院长期占有固定产品的负担和风险很大。采用融资租赁的方式,能够促进技术进步,加快设备更新。双方签定的是租赁合同,医院仅支付租金,不必承担设备投资的风险,到时还可以将设备退还给租赁公司,再及时引进新的设备,使医院保持领先的医疗地位,提高市场竞争力。 |

| 5 |

有利于医院体制的改革 |

由于历史和体制的原因,现在医院的普遍状况是固定资产规模比较大、资产评估的难度非常高,增加了医院股份制改造的难度,而融资租赁可以帮助医院调整财务结构,通过租赁业务调整医院资产负债结构,增加医院账面的现金资产,降低固定资产规模,进而降低医院改制的难度,使医院在现代化企业制度下显现生机和活力。 |

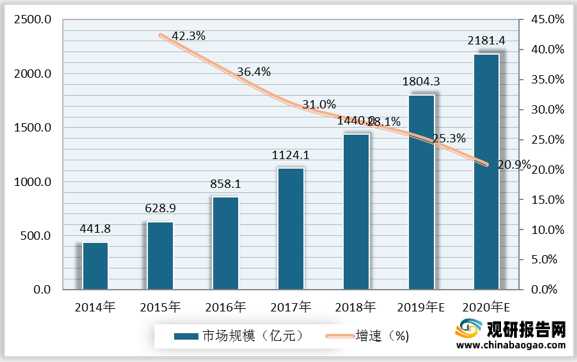

根据观研报告网发布的《2021年中国医疗设备租赁市场分析报告-市场发展现状与投资战略研究》显示。近年来医疗设备租赁逐渐受到各级医疗机构等消费终端的认可和采用。因此我国医疗设备租赁业务量逐年增长,市场规模快速扩大。观研报告网发布的资料显示,2019年,我国医疗设备租赁行业市场规模约为1804.3亿元,较上年同比增长25.3%;2020年,我国医疗设备租赁行业市场规模约为2181.4亿元,较上年同比增长20.9%。

随着行业向好,我国医疗设备租赁行业参与者不断增多。根据租赁公司股东背景及运营机制的不同,国内医疗设备租赁企业可分为厂商系、独立系、银行系。三类医疗设备租赁企业各具优势。

| 类别 |

具体分类 |

代表企业 |

优势 |

劣势 |

| 厂商系 |

制造商设立的融资租赁子公司 |

国药租赁 |

具有设备技术优势,以支持制造商销售业务,收益要求低 |

租赁标物权仅限于厂商制造设备、无市场化利润要求 |

| 和佳股份 |

||||

| 独立系 |

多元化股东背景 |

远东宏信 |

依托股东背景形成独特的差异化商业模式 |

资金成本较高 |

| 环球医疗 |

||||

| 海通恒信 |

基于目标客户和行业定位开展专业化服务 |

融资渠道不稳定 |

||

| 平安租赁 |

||||

| 银行系 |

银行设立的融资租赁子公司 |

华融租赁 |

资金成本及渠道体系方面具有优势 |

以承接银行次贷通道为主,产业专业化程度低 |

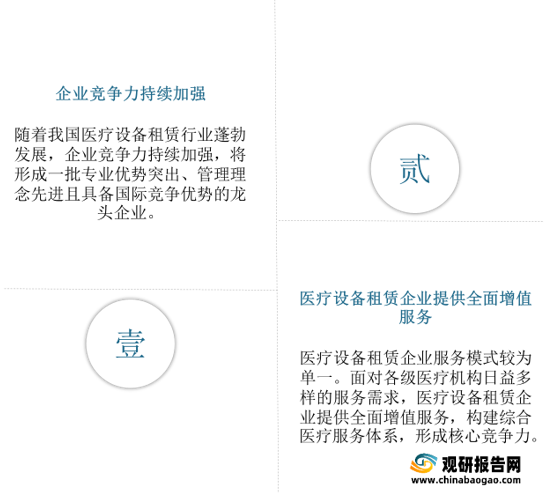

未来,随着我国医疗设备租赁行业蓬勃发展,企业竞争力持续加强,将形成一批专业优势突出、管理理念先进且具备国际竞争优势的龙头企业。此外目前医疗设备租赁企业服务模式较为单一。面对各级医疗机构日益多样的服务需求,医疗设备租赁企业提供全面增值服务,构建综合医疗服务体系,形成核心竞争力,是当前医疗设备租赁行业发展的必然趋势。

| 序号 |

模式分类 |

具体情况 |

| 1 |

融资租赁直租模式 |

以医疗设备供应商、租赁公司、医院三方为主要参与者 |

| 由租赁公司根据医院选定的医疗设备及供应商,购买医疗设备并按照合同协议将设备租赁给医院使用,医院支付租金换取设备的使用权,在租赁期内自行负责设备的维修和日常保养,承担设备的潜在风险,租赁期满后,医院可通过支付合同协商价获取设备所有权 |

||

| 该融资租赁方式的优点在于操作简单、方便管理,是目前医疗设备租赁市场的最主要的租赁方式之一 |

||

| 2 |

厂商融资租赁模式 |

医疗设备供应商同时作为卖方和出租方,自身生产医疗设备并提供融资租赁服务的融资租赁形式 |

| 医院在引进设备时,需定期按时支付相应的租金获取设备的使用权,并在租赁期满后通过支付合同协商价可获取设备所有权 |

||

| 该融资租赁方式适用于生产成本高且设备技术升级较快的设备制造商 |

||

| 3 |

售后回租模式 |

医院将其自有设备以一定价格卖给租赁公司,然后再以分期支付租金的方式从租赁公司租用该设备 |

| 通过售后回租的租赁形式,医院可通过出售设备换取充足的流动资金,盘活固定资产 |

||

| 租赁公司可获取较为稳定的现金流,且以设备作抵押物可有效降低风险 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。